「請注意頁底重要聲明」

金管局公布,第五批銀色債券(2023年到期),第二次派息續以保底息3.5厘派發。每手可袋175元利息。付息日為12月22日。

銀債每半年派息一次,分別設有以利息釐定日近6個月綜合消費物價指數的按年變動平均值計的浮息,以及定息,以較高者為準。

第五批銀色債券派息詳情,請點擊以下連結:https://www.hkgb.gov.hk/tc/retail/Silver_Rates.html

( 各位有認購的投資者,可以查詢證券行月結單或網上銀行,看看是否已收到所得利息。)

=============================================================================

銀色債券2021(Silver Bond)分配結果昨天出爐,由於最近市況不穩,長者對銀債這類穩定派息產品需求激增,今批銀債吸引25.68萬人認購,認購總額高達678.6億元,一如預期以上限300億元發行。每人最多可獲分配到14手,凡認購13手或以下的銀債均可獲得足額配發。在25.68萬人當中,近7.94萬人認購13手或以下,餘下的17.7萬人則申購13手以上,其中5.82萬名「幸運兒」可以獲分配到多1手銀債。今批銀債將於8月10日(下周二)正式發行。

大家記住幫屋企老人家check 分配結果,一般銀行會以短訊形式通知結果:-

=============================================================================

大家好!漁得水又跟大家見面!

政府宣佈新一批的銀色債券將於7月20日公開發行,年滿60歲或以上的香港居民可認購是次銀色債券。在現時持續低息和不確定的金融市場環境下,政府發行的銀色債券能為年長居民提供更多合適的投資產品。第六批銀色債券保底息率3.5%,同時將目標發行額會由以往的150億港元提高至不少於240億港元,政府會視乎市場反應酌情將其提高至最多300億港元。

上一批銀色債券的利息(3.5厘保底息)在6月22日已經派發。上年適逢我家中有長者年滿65歲(今年申請門檻更降低至60歲,讓更多長者受惠),便提議佢申請銀債,反正做港元定期,利率連1%也不到,現時人民幣定存利率也只有2.3%-2.5%, 不到3%。

下圖是上一批銀色債券用銀行申請後,在網上查閱的紀錄,大家有興趣,可在7月20日去各大銀行及證券經紀行辦理申請手續。

銀色債券是什麼?

銀色債券(簡稱”銀債”,英文:silver bond)是香港政府在2016-2020年發行的零售債券,只限年滿65歲的香港身份證持有人購買(今年2021年更把合資格年齡由65歲降至60歲),息率為綜合物價消費指數過去六個月的變化平均值或2% (2018及2019年批次改為3%,2020年上調至3.5%),以較高者為準。銀色債券為年長居民提供一個回報穩定的投資產品,協助長者們有效管理退休資本。

銀色債券認購詳情

申請認購日期:7月20日上午9時至7月30日下午2時

公布配售結果日期:不遲於8月6日公布

預定發行日:8月10日

入場費: 每手入場費1萬元。

認購門檻:所有60歲或以上(1962年或之前出生),並持有有效香港身份證的個人投資者均可提出申請,並設有個人最高配發金額100萬元,即每位投資者最多只能獲配發100手債券。防止零售債券被小部分投資者過度集中持有。

認購方法: 合資申請人可透過以下20間配發銀行,或以下24間指定證券經紀認購銀債,重複申請將不獲受理。

就2024年到期的銀色債券系列獲香港特區政府委任的指定銀行及證券經紀行如下:-

https://www.hkgb.gov.hk/tc/others/documents/SilverBond_IC_dated_29_June_2021_CHI.pdf

債券年期: 債券為3年期,每半年派息一次,設有定息3.5%或與派息日近6個月的綜合消費物價指數(CPI) 按年變動率計算的浮息,以較高者為準。本金將於零售債券到期時全數(即100%)付清。

利息釐定機制

利息收益: 所持債券本金 *相關年利率* 半年利息期實際日數/365

利息付息日: 銀債一年派2次息;每6個月的期末,支付一次。

年息: 將於利息釐定日釐定及公布為下列較高者:-

浮息: 即在相關利息釐定日,按照當時香港特區政府的政府統計處根據最新的「住戶開支統計調查」結果而編製及公布的綜合消費物價指數,其最近6個月按年變動率的算術平均值(準確至小數點後兩個位);定息: 保底息率為3.5% (於2019年和2020年到期的銀色債券,定息為2%;於2021年和2022年到期的銀色債券,定息為3%,2023年和2024年到期的銀色債券,定息為3.5%)

過往5批銀色債券息率可點擊以下連結査閱:

https://www.hkgb.gov.hk/tc/retail/Silver_Rates.html

銀色債券與iBond的分別

(1) 保底息率: 去年發行的銀色債券保底息率為3.5%,iBond2021保底息率則為2%,回報較iBond吸引

(2) 年齡門檻: 銀色債券設年齡限制,今年降低年齡要求,年滿60歲的長者可申請認購。銀色債券申請人數較iBond少,去年銀色債券人均獲派13至14手,而2021 iBond由於反應熱烈,每人最多獲派3手,銀色債券更能發揮被動收入的功用。

(3) 買賣靈活度: 銀色債券不設二手市場,iBond則可於市場自由買賣,理財上較為靈活。

銀色債券的優點:

(1)風險較低: 銀色債券比股票更低風險,能為長者提供較穩定的回報,發揮保本抗通脹的作用。市場料美國聯儲局有機會提前至2023年加息兩次,在聯繫匯率機制下,港息理論上會跟隨美息變動,或對股市帶來影響。對希望降低投資風險的銀髮族而言,銀色債券或為較保守的資金出路。

銀色債券的缺點:

(1) 銀債限制: 銀色債券不設二手市場。持有人可於債券三年後到期時取回本金,不似iBond般可選擇持有至到期日或於市場自由買賣。持有人不能將銀債轉移至任何其他人士,惟根據相關繼承法轉移至繼承人除外。

(2) 提前贖回: 如投資者需要在債券到期前套現,政府將以原價及相應的累計利息贖回債券。

分配機制及中籤比例

若申請額多於300億元,會通過循環配發方式向申請者分派。所有合資格申請會先獲派發一手,剩餘額度會向申請2手以上的申請者,分派第二手,如此類推。過往5批銀債都獲超額認購,最高總認購金額曾高見90億元,可見長者對銀債有一定的信心及需求。隨着今批保證息率提高至3.5%,相信認購反應熱烈。據過往的分配比率,2020年平均每人認購32手,但認購者平均只獲派13至14手。

銀債抽得過?

l 在現時經濟未完全復甦、谷針無效、全球疫情未轉好的環境下,香港低息利率持續,港元定期存款年利率普遍偏低,僅1%左右,吸引力較低,銀色債券的保證年利率3.5%,回報對保守長者來說仍具吸引力

l 預期銀債認購反應熱烈,加上發行總額增至240-300億元,合資格申請人數增加,對銀債最終獲超額認額不感意外,選擇銀債相比投資傳統股票收息更為直接,長者可考慮認購。

l 銀債合資格申請者年齡由65歲降至60歲,更多市民可受惠。60歲至64歲群組有60萬人,合資格人數將由142萬人增至200萬人。以過往經驗:

2019年的第4批銀債,平均認購手數為14手,獲派5至6手。

2020年的第5批銀債,平均認購手數為32手,獲派13至14手。

在合資格申請人數增加下,長者可考慮認購25至30手。

l 銀色債券的簡單結構及定期保證回報,適合穩健投資回報的長者,預期在持續低息的環境下,新一批銀債會受長者歡迎,平均認購手數亦會較為進取。

===================================================================

===================================================================

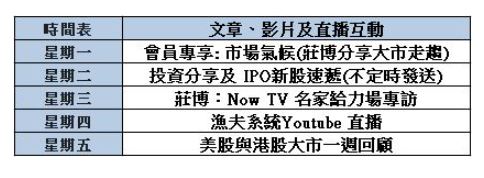

以下是漁夫系統週一至週五的部份節目與內容,歡迎有興趣的投資者到漁夫網https://www.stockfisher.com.hk,收看免費視頻或免費文章

重要聲明:股市漁夫內的所有內容,包括本影片,絕不構成任何投資意見或購買任何股票及金融產品的特定推薦意見及/或不構成任何游說或要約,以購買、出售或以其他方式交易任何證券、期貨、期權或其他金融工具或其他產品,漁夫系統的內容亦並非就任何個別投資者的特定投資目標、財務狀況及個別需要而編製。投資者不應只按漁夫系統的內容進行投資。用戶必須留意,漁夫系統的所有訊號,並非是買賣訊號或任何投資建議,而所有訊號均是全自動用第三方提供之客觀市場數據計算出來的結果,當中並不涉及任何人為的想法、修改、修訂或任何投資建議。本網站包含的所有內容、資訊、訊號,並不針對任何特定的投資目標、財務狀況以及可能使用或接收該內容的特定人員的特定需求。在作出任何投資決定前,投資者應考慮各種金融產品的個別特點、個人的投資目標、可承受的風險程度及其他因素,並適當地尋求獨立的財務及專業意見。