通脹期內的投資回報

在經歷多年低通脹環境後,近期高企的通脹數據和聯儲局的鷹派言論,讓人感受到加息壓力,許多投資者正重新審視或調整手頭的資產配置,以求在高通脹環境下受益。

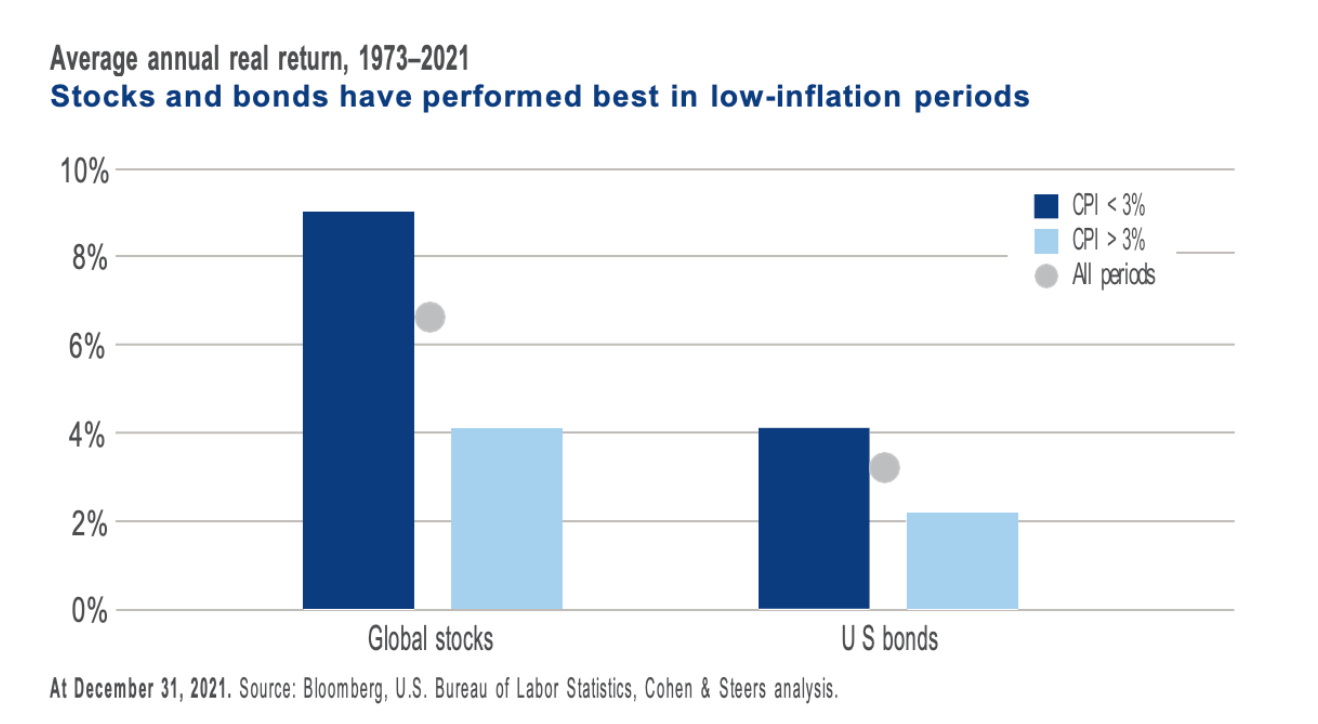

在較長時期內,股票可以很好地對沖通脹,前提是公司能夠將成本上漲轉嫁給消費者,過去偏低的通脹率因而有利股票和債券投資(見圖表一)。而今天,通脹攀升,實質利率處於負值區域,導致債券收益率飆升和債券價格下跌;另方面,股票估值偏高,加息迫在眉睫,股票價格面臨下跌風險,過往數據顯示消費必需品和公用事業等防禦性行業有可能表現不佳,成長股着眼未來收益增長壓力更大;調整投資組合以保護資產價值在這時候顯得頗為迫切。當然,再往前一點看,在加息後期債券價格完成調整,美債等傳統固定收益會再次成為有吸引力的投資工具。

圖表一:1973-2021環球股票與美債在不同通脹水準下的年平均實際回報率

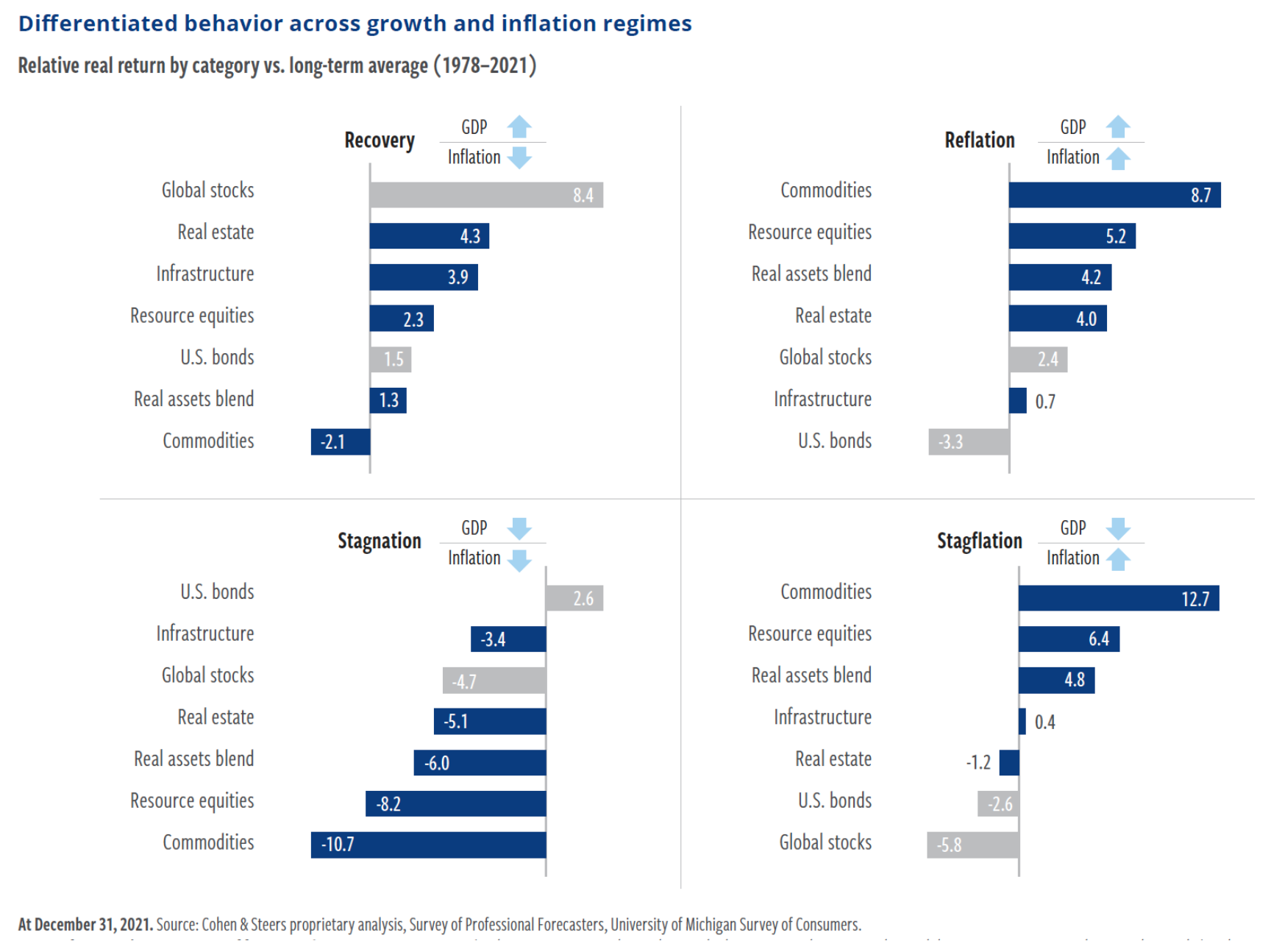

歷史上,在長期經濟趨勢出現改變時,貴金屬和房地產會在通貨膨脹時跑贏大市,近年來,許多機構投資組合會加入基礎設施、大宗商品和自然資源等實物資產, 這些資產對通脹具有更高的敏感性,與通貨膨脹的相關性(Correlation)達73% (Source: BofA Global Research, March 2021),在通脹推高物價時這些資產自然受惠,獲得高於平均水準的回報;它們在對抗通貨膨脹之餘,也具備提供有吸引力的長期回報的潛力。

實物資產的表現

圖表二顯示1978-2021以美國市場為主的各種資產類別在不同經濟週期下的表現。實物資產在這段時期內的表現可以歸納為以下幾點:

- 實物資產通常在通貨再膨脹 (Reflation) 和滯脹 (Stagflation) 環境下表現良好 ,股票和債券在這段時期都充滿挑戰性。

- 房地產與通脹趨勢的關係稍差於大宗商品但優於股票和債券,它與經濟增長的關聯性更緊密。

- 基礎設施在經濟週期內各階段表現平穩,在經濟停滯期表現優於其他資產類別(債券除外)。

圖表二: 1978-2021以美國市場為主的各種資產類別在不同經濟週期下的表現。

商品市場的複雜性、價格波動和監管變化遠超外匯和股票等投資工具,參與者面臨的競爭越來越激烈,風險也越來越大,直接投資可能不切實際,但投資者可以通過購買投資於商品公司和期貨的基金和股票來參與。

在2008 至 2018 年間因受中國需求下滑和供應過剩拖累,商品市場經歷了長達10年的熊市,直至宏觀經濟背景和大宗商品的供需基本面改善後才出現復蘇。在同一期間,環球房地產市場在經濟增長和寬鬆的流動性帶動下,房價和租金出現倍速增長。

從過往的經驗看,只要通脹率高於平均水準,房地產就能提供一個簡單工具在通脹中受益。然而,不同類型的房地產有不同的投資特徵,為了能夠更好地為通脹的來臨做準備,投資者應該更深入地探索通脹會如何影響房地產市場的各個領域。 在本文和後續的文章中,我們會探討在資產組合中加入以房托 REIT為代表的房地產需要關注的地方。

房地產投資信託(REIT)

REIT 代表「房地產投資信託」,REIT 股票允許投資者通過與 REIT 的其他投資者共用所有權來投資於產生收入的房地產投資組合。 經過多年發展,REIT已經成為投資房地產的主要工具。

雖然「信託」與「公司」在法律上有著本質性的差異,但在運作上它們基本一致。所以,我們可以把REIT看作是一家擁有、經營、開發、管理、收購或為房地產融資的公司,它使小投資者能夠對大規模的、產生收入的房地產進行投資,在享有持續的股息收入同時,通過股價升值獲得長期資本收益的潛力。 它也是長期投資組合多樣化的有力工具。

REITs 最初是通過 Real Estate Investment Trust Act 1960《房地產投資信託法》在美國創建的,根據法律規定,在美國成立的REIT必須滿足以下幾個要求:

1) 必須將其年度應稅收入的至少90%(不包括資本收益),作為股息分配給其股東。

2) 必須有至少75%的資產投資於房地產、抵押貸款、其他房地產投資信託基金的股份、現金或政府證券。

3) 房地產投資信託基金必須至少有75%的總收入來自租金、抵押貸款利息或出售房地產的收益。

各地監管REIT的法規,基本上與這套法例一致。

REIT 市場

REITs投資於廣泛的房地產,例如辦公樓、零售物業、住宅物業、酒店、物流設施和醫療保健設施等,近年又加入了數據中心和通訊塔等新興設施;部分REITs專注於單一資產類別,有些則投資於多種資產。

全球最大的 REITs 市場在美國(US-REITs),亞洲方面以日本(J-REITs)和星加坡(S-REITs)為代表,香港方面與星加坡差不多同期起步但發展遠遠落後於 S-REITs。內地方面,由於REIT 涉及將資產所有權由開發商轉移到一家專門的信託公司上,過程中開發商需要支付巨額的土地增值稅和交易稅費,所以傳統的 REIT一直發展不起來(開發商需要回籠資金時,會將辦公樓和商場分拆出售,業權分散後商廈和商場甚難保持應有的管理水準,價值因而迅速下滑,內地部分大城市因而有不容許商場和甲級辦公樓拆售的法規)。近幾年,內地發展ABS(Asset-Backed Securitization)資產證券化項目融資方式,以項目的未來現金流作抵押發行債券,資產無需從開發商手中剝離,這種方式有它的局限性,所以仍未普及。

REITs 的長期回報和風險

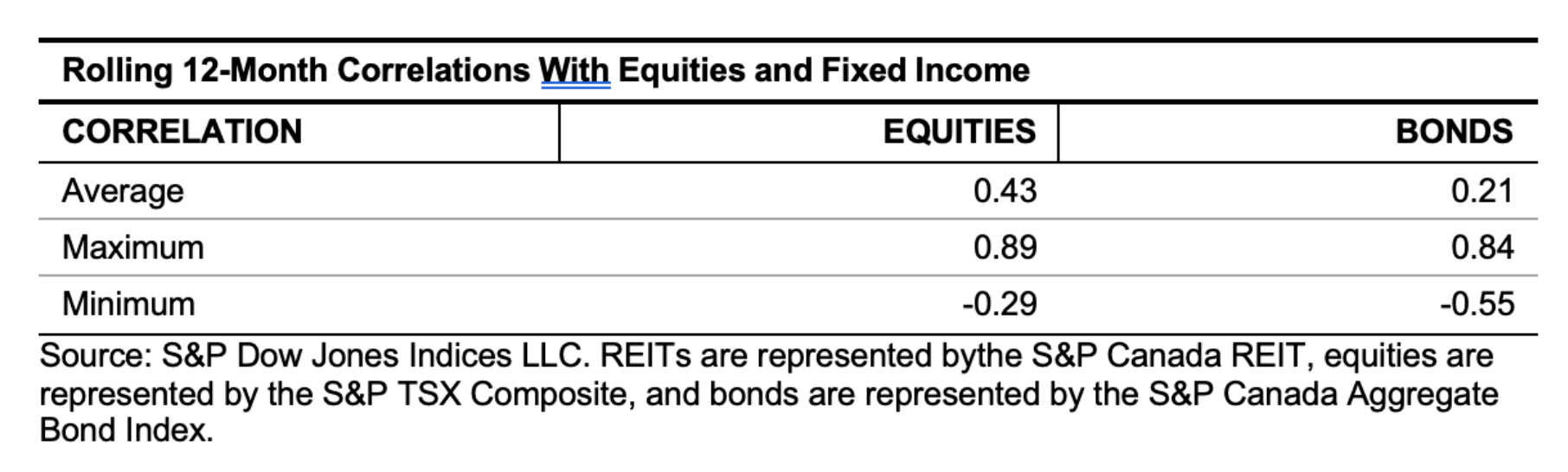

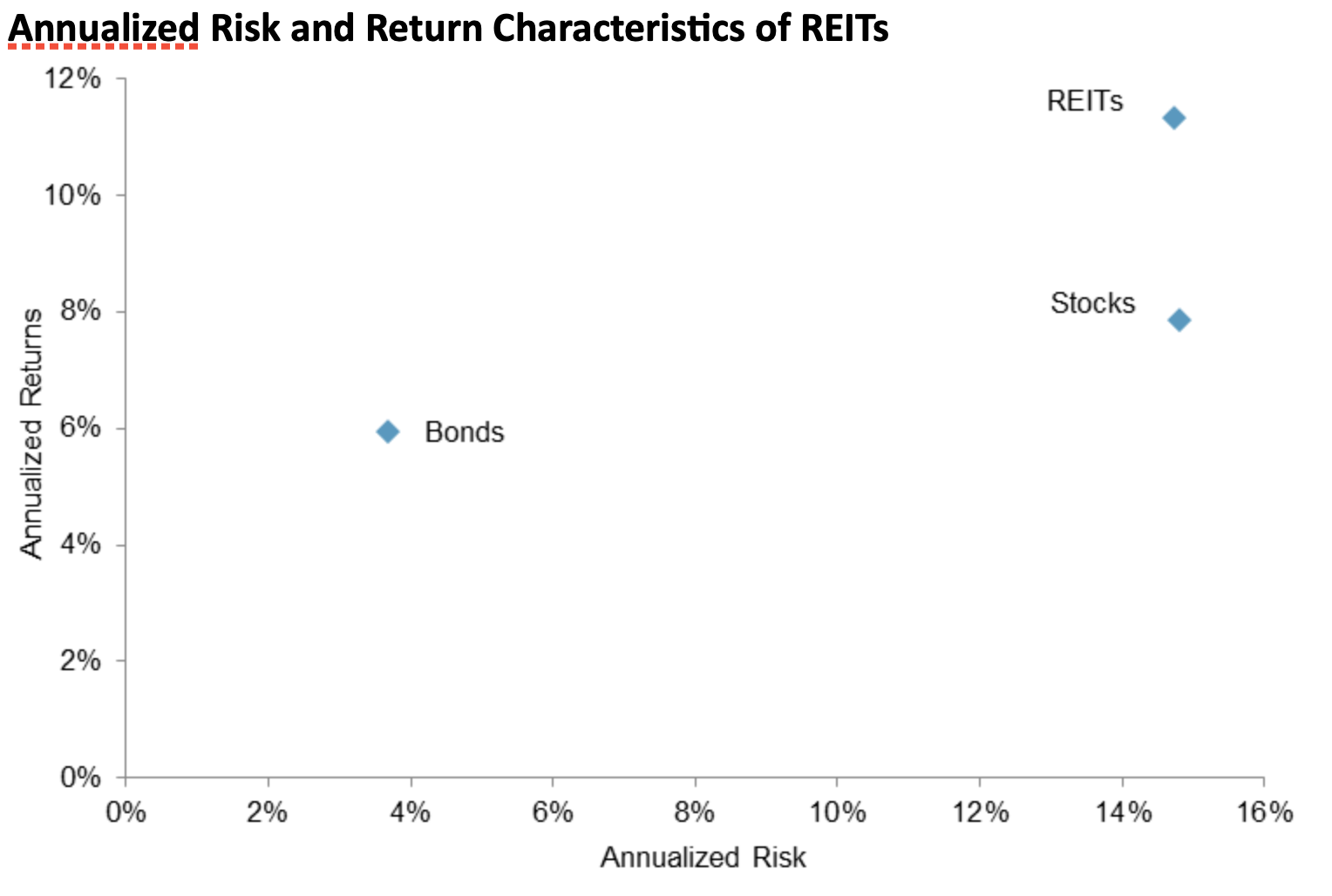

S&P Dow Jones Indices 2018年2月的研究報告比較自1996至2017年20年間加拿大股票、債券與 REITs的風險與收益,結果顯示 REITs的平均年回報優於前兩者,而相關風險與股票相若。(見圖表三)

圖表三: 1996 – 2017 加拿大REITs年均風險與收益

Annualized Risk and Return Characteristics of REITs

Source: S&P Dow Jones Indices LLC. REITs are represented by the S&P Canada REIT, equities are represented by the S&P TSX Composite, and bonds are represented by the S&P Canada Aggregate Bond Index.

在研究期間,REITs與股票的12個月移動平均相關性(average rolling 12-month correlation)為0.43,與債券的相關性為0.21。必須注意的是REITs與股票的相關性 並非不變,在2008年金融危機後不久(2009年9月)達到了0.89的最高值,到2010年12月逐漸下降到0.29。(見圖表四)

鑒於REITs與股票和債券的低相關性,在投資組合中加入REITs可以起到多樣化和分散風險的好處。

圖表四: REITs與股票和債券的12個月移動平均相關性

然而,在市場上 REITs 被廣泛地認為是對利率敏感的資產(租金收入形同債券利息),儘管 REITs在整個利率上升週期中普遍表現良好,但在利率從低位大幅上升的短時間內,REITs 經常會和傳統股票、債券一樣被拋售。

針對這個情況,投資者傳統上會選擇對利率變動不那麼敏感的REITs ,對 US-REITs 來說,這僅包括通常租賃期限相對較短的REITs, 這類型的物業是公寓、酒店 / 度假村和自助倉儲。 從理論上講,租賃期限較短的 REITs對利率的敏感度應該較低,因為它們可以更快地重新定價,簽訂新的租賃協議。 例如,酒店實際上有過夜的租約,可以迅速對市場變化作出反應。 同樣,公寓業主通常與租戶簽訂一年期的租約,使公寓 REIT 的平均租賃期限不到一年。 另一方面,寫字樓、醫療保健和其他主要 REIT 類別通常有更長的租賃期限,使它們具有更多類似債券的現金流特徵。

但這傳統智慧在過去兩年已被肺炎疫情顛覆,酒店、商場和辦公樓等都有各自的難處,在面對加息壓力下REITs 各分類的表現可能會與以往不盡相同,在歐美地區走出疫情困境經濟慢慢復甦的時候我們需要回歸基本面,從不同類型的房產在後疫情可能出現的變化來考慮該類REITs 在高通脹下的表現。

下篇文章會介紹辦公樓、零售地產等在疫後的可能變化。

漁太公

Reference:

1) S&P Dow Jones Indices - Research, Real Assets: Exploring the S&P/TSX Capped REIT Income Index, February 2018

2) Schroders - Which equity sectors can combat higher inflation? March, 2021

3) BofA Capital Market Outlook, May 24, 2021

4) Cohen & Steers - Real assets: The strategic allocation for inflation defense, January 2022

重要聲明:股市漁夫內的所有內容,包括本影片,絕不構成任何投資意見或購買任何股票及金融產品的特定推薦意見及/或不構成任何游說或要約,以購買、出售或以其他方式交易任何證券、期貨、期權或其他金融工具或其他產品,漁夫系統的內容亦並非就任何個別投資者的特定投資目標、財務狀況及個別需要而編製。投資者不應只按漁夫系統的內容進行投資。用戶必須留意,漁夫系統的所有訊號,並非是買賣訊號或任何投資建議,而所有訊號均是全自動用第三方提供之客觀市場數據計算出來的結果,當中並不涉及任何人為的想法、修改、修訂或任何投資建議。本網站包含的所有內容、資訊、訊號,並不針對任何特定的投資目標、財務狀況以及可能使用或接收該內容的特定人員的特定需求。在作出任何投資決定前,投資者應考慮各種金融產品的個別特點、個人的投資目標、可承受的風險程度及其他因素,並適當地尋求獨立的財務及專業意見。

詳情請重溫股市漁夫FAQ及免責聲明。

最後更新: 2022-02-20