「請注意頁底重要聲明」

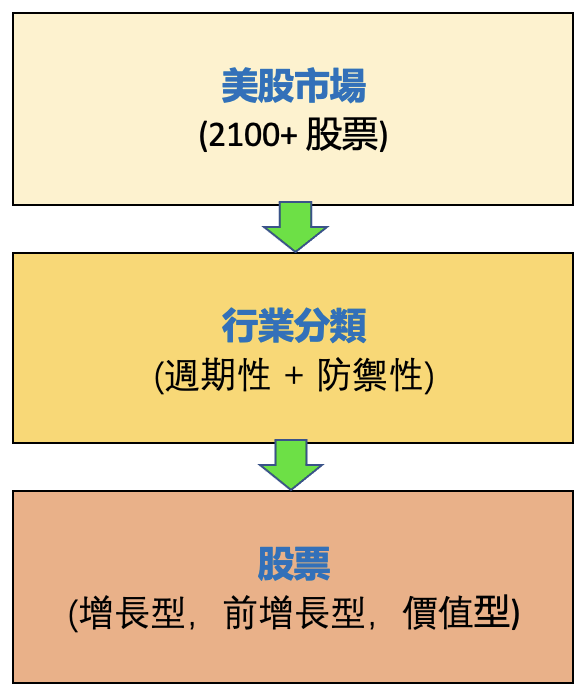

美股市值高於20億美元(下同)的股票超過2100隻,我們可以簡單地把他們歸納為週期性與防禦性2大板塊(Cyclicals and Defensives ),在股票層面把它們分為增長、前增長和價值型股票3類 (Growth, ex-Growth and Value)(圖1)。這種分類簡單易明,無需理會公司的經營業務和所屬行業。

圖1-美股市場分類

不同的行業在不同的經濟條件和商業周期中有不同的表現,基金經理通過投資不同行業達到投資組合的多元化來分散風險,減低經濟週期對投資回報的可能衝擊。上面提到的股票分類法便顯得過於簡單,無法達到研究行業表現的基本條件,市場上因而需要更系統性的行業分類方法。

在談論更複雜的股票分類系統前,我們先給週期性、防禦性、增長型、前增長型和價值型股票這幾個基本概念一個簡單定義。

週期性 vs. 防禦性

週期性行業內公司的營收和股價表現與商業週期和消費者支出高度相關,週期性股票的特點在它的高波動性(High Volatility),高Beta (Beta > 1)和波動性可能帶來的回報和風險。防禦性行業與週期性行業剛好相反,防禦性行業內公司的收益與商業周期顯示低相關性。在確定一家公司屬於周期性還是防禦性時,可以問一個簡單的問題:“在經濟衰退期間,消費者是否仍然需要這種產品或服務?”

增長股 vs. 前增長股 vs.價值股

增長股是指在可預見的未來具有強大增長潛力的公司。 大多數增長股往往是擁有創新產品的新公司,這些產品有望在未來對市場產生巨大影響。 它們的增長速度快於整體市場,它們通常會將大部分當前收入用於進一步擴張(Revenue Growth 快速增長但 EPS 偏低甚或是負值)。在美股市場,增長股集中在市值30億至100億元的中型公司上(Mid-Caps)。當大型和超大型公司(Large Caps & Mega Caps)股價相對平穩,小型公司 (Small Caps & Micro Caps) 偏向高風險時,中型公司有已驗證可行的商業模式,適度的股價波動性(Volatility)提供足夠機會(與風險)予投資者。不管是牛市熊市,週期性或防禦性板塊都有機會出現增長股,它們的估值高於同行,基金經理通過研究行業內股票的P/E,PEG 和Revenue Growth 把它們發掘出來。讓我們以非酒精飲料行業為例,用戶可以透過我們的股票篩選功能輕鬆識別高增長股票,即 CELH!

增長股經過高速增長後,產品和商業模式趨於成熟,R&D 投放減少,P/E 和Earnings Growth 放慢至行業平均水平,股價因 de-rating而下調,這類股票被稱為前增長股。美股 Shopify (SHOP)在去年11月中升上$176 高位後未能創新高,市場對股價作出懲罰,股價在12月初跌穿$150 支持位正式成為前增長股,之後反覆下調,至今年5月跌至$32開始橫行,短短半年失去80%的市值,演示了增長股變成前增長股後做空股價可能帶來的利潤,大家翻查 SHOP 的股價圖便可以看到這2年來股價的走勢了。

價值股與增長股剛好相反,價值股通常是規模更大、更成熟的公司,它的股價低於公司業績可能反映的真實價格(Trading at a Discount),股價也可能因為與公司運營無關的因素影響而下跌,但公司的財務狀況仍然相對穩健。它可能有很高的派息率或很低的估值(P/E,P/B低於行業平均值),但低估值的股票並不一定是價值股。

全球行業分類標准 (GICS)

市場上有多個不同的行業分類標準,最普遍使用的是由MSCI 和S&P Dow Jones Indices 開發的“全球行業分類標准”Global Industry Classification Standard (GICS)。GISC 把行業分為11個行業板塊,24個行業組別,69個行業,158個子行業。(11 Sector,24 Industry Groups,69 Industries,158 Sub-Industries)。每家公司根據其主要業務活動在子行業級別分配一個單一的 GICS 分類。

圖2: 由MSCI 和S&P Dow Jones Indices 開發的全球行業分類標准(GICS)

MSCI 進一步把11個行業板塊劃分為 Cyclical 和 Defensive,並成立了 MSCI Cyclical Sectors Indexes 和 MSCI Defensive Sectors Indexes。被劃分為 Cyclical 的包含以下行業板塊:

這些行業板塊的所有成分股都分別被納入這兩個行業指數中。

不同週期投資不同行業

基金經理會從行業分類開始篩選股票做多或做空。在經濟狀況持續向好,GDP預期增長,股市預期向上的時候,他們傾向買入週期性行業內的增長股 (Cyclical Growth),如果是做 long / short 長短倉,投資組合的 Portfolio Bias 會傾向多頭,短倉可以在週期性與防禦性行業內篩選脫離增長期的前增長股(ex-Growth Stocks in the Cyclical and Defensive Sectors)。

在經濟轉差,GDP預期增長放慢或出現負增長,股市向下時,投資組合的 Portfolio Bias可能變成持平到負偏差(Flat to Negative Bias),這時價值股比增長股更具吸引力。

投行的劃分方法

投行在 GICS 基礎上普遍採用一個比 MSCI Indexes更細緻的劃分方法,它們把69個行業中的41個劃分為周期性行業,22個劃分為防禦性行業,另外6個行業屬性不確定,也就是說,我們必須看子行業分類和行業內的股票本身才能歸類為周期性或防禦性。

總體上,週期性行業的數量是防禦性行業的一倍,結果符合現實中經濟上升期比衰退時間長的事實。

我們在網上搜尋股票分類時,一般都沒有投行分類來得仔細,但這並不重要。漁夫系統的用戶使用系統內的行業分類,配合 Sector Energy 和 Screener已足夠我們參考使用。

北美行業分類系統(NAICS)

另一個投行中人經常使用,與 GICS 佔同等地位的是“北美行業分類系統”The North American Industry Classification System (NAICS),美國政府各級機構都在應用 NAICS 作行業分類, 其重要性不言而喻。 而更重要的是美國供應管理協會 Institute of Supply Management 每月初公布的兩份行業調查報告 Manufacturing PMI 和 Services PMI 也是採用 NAICS ,這兩份報告被視為美國經濟的領先指標,聯儲局加息過程參考的重要數據。 媒體和普通人只關心PMI數值的變化,但基金經理卻會在報告中發掘投資方向。

以8月3日發佈的July 2022 Services ISM Report On Business 為例,在行業表現上報告指出:

“The 13 services industries reporting growth in July — listed in order — are: Mining; Real Estate, Rental & Leasing; Public Administration; Management of Companies & Support Services; Construction; Educational Services; …………….”

在受訪者回應中,Education Services 是這樣說的:

“Strengthening market overall and signs of improvement. Increased prices putting a strain on fixed budgets. There has been a shift from driving down costs to securing continuity of supply. Higher education is growing, with an increase in applicants.” [Educational Services]

在經濟預測可能出現衰退的聲音中,報告清楚指出 Education Services 表現優於大市,行業內可能包含高增長股票。再看 7月 Manufacturing PMI 和 Services PMI 的數值,我們可能得出美國當前經濟中 Manufacturing Sector 的增長在放慢,Services Sector 仍有不錯的增長,整體經濟並非太差,如果說聯儲局會減慢加息速度或降低加幅,可能是言之過早!報告提供的資料如果能適當利用,將會為我們帶來利潤。

圖3: ISM July 2022 Services PMI & Manufacturing PMI 與 PMI 內2個領先分類指數

Source: Institute of Supply Management

結語

投資股票沒有 Checklist,只有 Best Practice。

基金經理通過行業分類,篩選表現優於大市的領先行業,研究行業內各公司的 Forward P/E,Forward Earnings Growth,Forward PEG,Catalyst 等資料,配合其他指標,可以預估股價在未來一段時間內的可能變化,而且準確度非常高,原因在於 Earnings 最終會推動股價上升或下跌。

我們如果能學習基金經理的方法,配合技術指標、漁夫系統板塊能量和能量數據等一起使用,對選股和入市時機會有更好的掌握。

漁太公

Reference:

MSCI Cyclical and Defensive Sectors Indexes Methodology

https://www.msci.com/our-solutions/indexes/gics

Economic Census: NAICS Codes & Understanding Industry Classification Systems

https://www.census.gov/programs-surveys/economic-census/guidance/understanding-naics.html

July 2022 Services ISM Report On Business

What are Cyclical Stocks?

Cyclical vs. Defensive: What we learned from 2020

https://insight.factset.com/cyclical-vs.-defensive-what-we-learned-from-2020

重要聲明:股市漁夫內的所有內容,包括本影片,絕不構成任何投資意見或購買任何股票及金融產品的特定推薦意見及/或不構成任何游說或要約,以購買、出售或以其他方式交易任何證券、期貨、期權或其他金融工具或其他產品,漁夫系統的內容亦並非就任何個別投資者的特定投資目標、財務狀況及個別需要而編製。投資者不應只按漁夫系統的內容進行投資。用戶必須留意,漁夫系統的所有訊號,並非是買賣訊號或任何投資建議,而所有訊號均是全自動用第三方提供之客觀市場數據計算出來的結果,當中並不涉及任何人為的想法、修改、修訂或任何投資建議。本網站包含的所有內容、資訊、訊號,並不針對任何特定的投資目標、財務狀況以及可能使用或接收該內容的特定人員的特定需求。在作出任何投資決定前,投資者應考慮各種金融產品的個別特點、個人的投資目標、可承受的風險程度及其他因素,並適當地尋求獨立的財務及專業意見。