「請注意頁底重要聲明」

Reference:

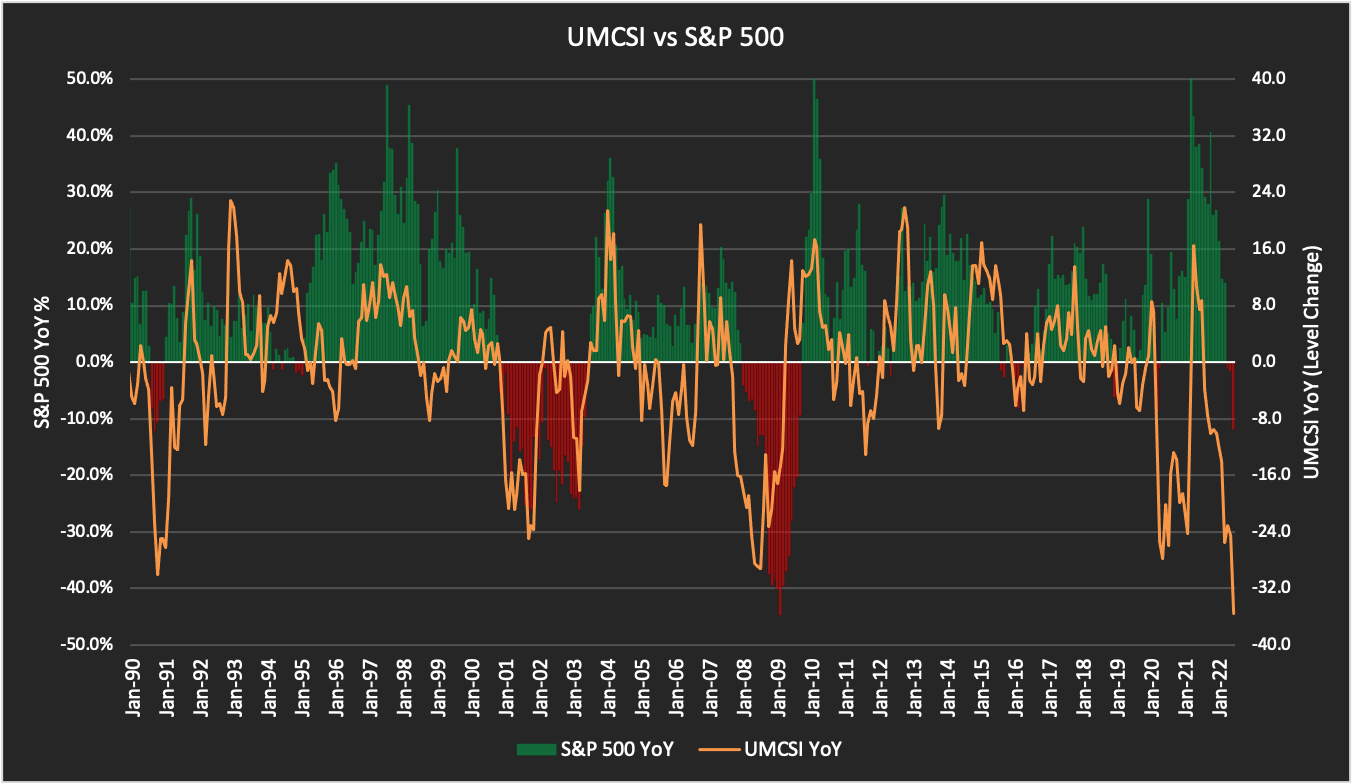

Inflation Expectations Rise at One-Year Horizon, along with Spending Expectations, Federal Reserve Bank of New York

https://www.newyorkfed.org/microeconomics/sce#/

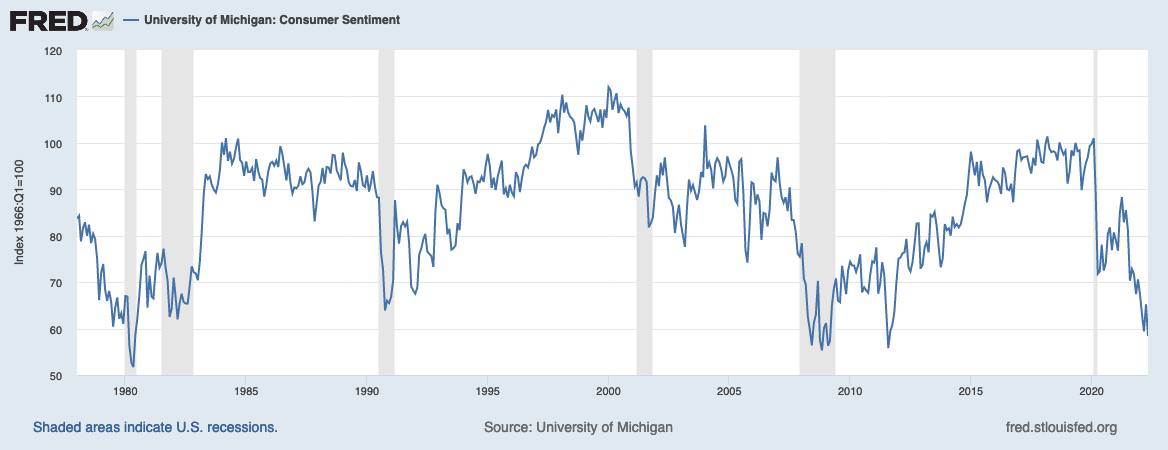

University of Michigan: Consumer Sentiment, Economic Research, St. Louis FED

https://fred.stlouisfed.org/series/UMCSENT#

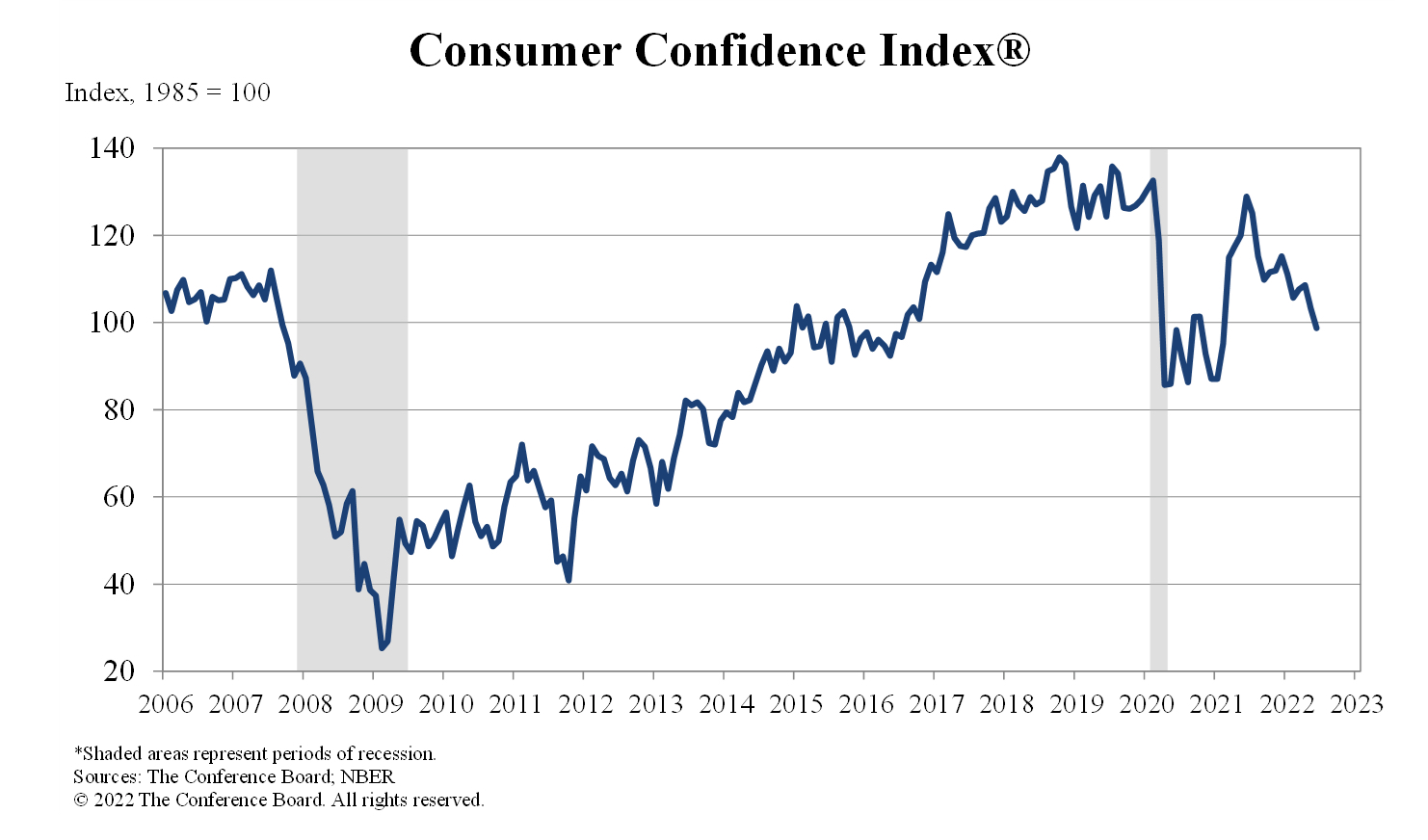

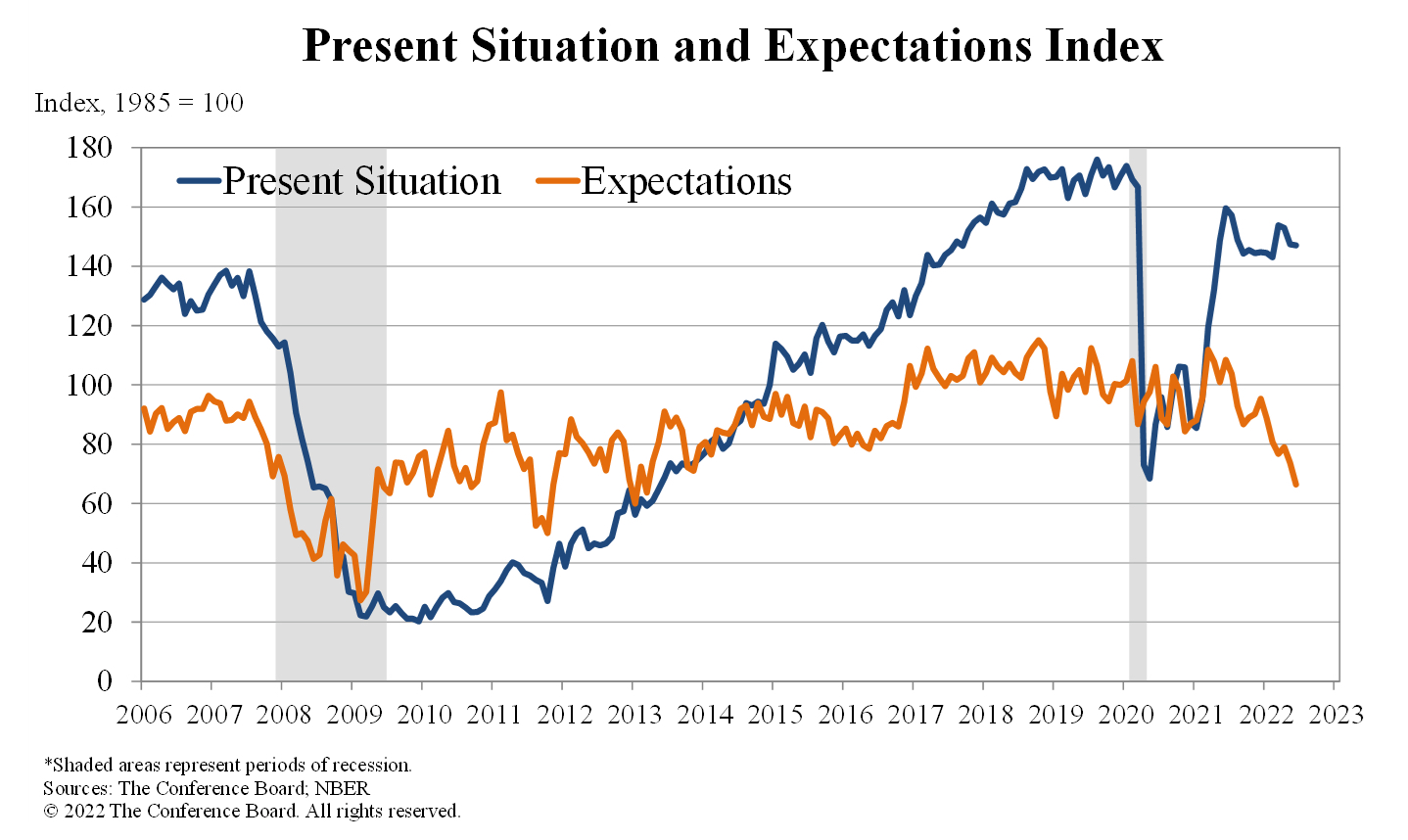

The Conference Board Consumer Confidence Survey, 28 June 2022

https://www.conference-board.org/topics/consumer-confidence

What are inflation expectations? Why do they matter? - Brookings

Stocks Finish Lower After Weak Consumer-Confidence Reading, 28 June 2022 – WSJ

https://www.wsj.com/articles/global-stocks-markets-dow-update-06-28-2022-11656401943?page=1

Inflationary Psychology Has Set In. Dislodging It Won't Be Easy, 7 April 2022 – Richard Curtin, Barron’s

https://www.barrons.com/articles/inflation-consumer-prices-sentiment-51649268928

重要聲明:股市漁夫內的所有內容,包括本影片,絕不構成任何投資意見或購買任何股票及金融產品的特定推薦意見及/或不構成任何游說或要約,以購買、出售或以其他方式交易任何證券、期貨、期權或其他金融工具或其他產品,漁夫系統的內容亦並非就任何個別投資者的特定投資目標、財務狀況及個別需要而編製。投資者不應只按漁夫系統的內容進行投資。用戶必須留意,漁夫系統的所有訊號,並非是買賣訊號或任何投資建議,而所有訊號均是全自動用第三方提供之客觀市場數據計算出來的結果,當中並不涉及任何人為的想法、修改、修訂或任何投資建議。本網站包含的所有內容、資訊、訊號,並不針對任何特定的投資目標、財務狀況以及可能使用或接收該內容的特定人員的特定需求。在作出任何投資決定前,投資者應考慮各種金融產品的個別特點、個人的投資目標、可承受的風險程度及其他因素,並適當地尋求獨立的財務及專業意見。