「請注意頁底重要聲明」

如果以指數從高位回落20% 作為牛熊分界,那麼美股才剛步入熊市,但俱前瞻性的分析員和經濟學家已經開始研究市場日後的可能走勢。

聯儲局高級經濟師 Michael Smolyansky 在9月初發表了一篇題為 The coming long-run slowdown in corporate profit growth and stock returns 的研究報告,在報告中他指出在過去20年裡,標普500非金融公司的利潤增長中,有整整三分之一是來源於利息支出減少和企業稅率下降,上市公司的利潤因而得到大幅提高,長期的盈利增長引導美股享有20年的繁榮期。

但他認為,持續減息減稅是不可能的,低利息和低稅率時代可能會不復存在,這意味著未來企業的利潤增長將顯著下降,經濟復蘇後美股能否再續20年的繁榮將成疑問。

下面是 Smolyansky 的觀點和論述。

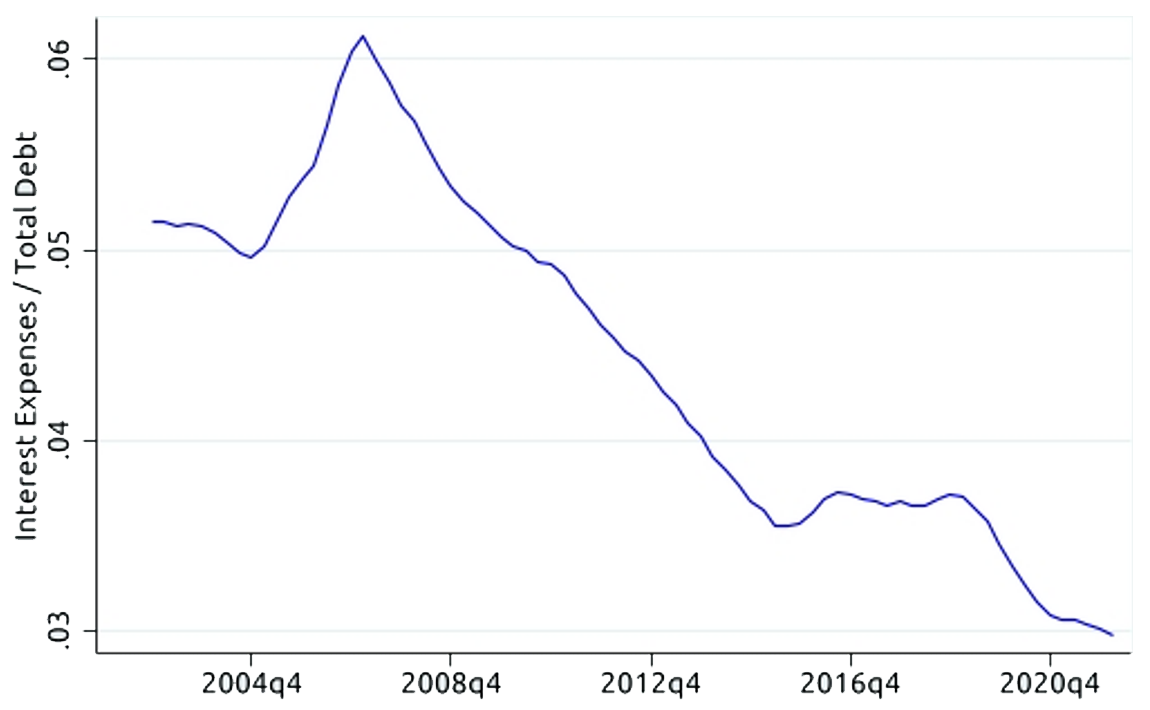

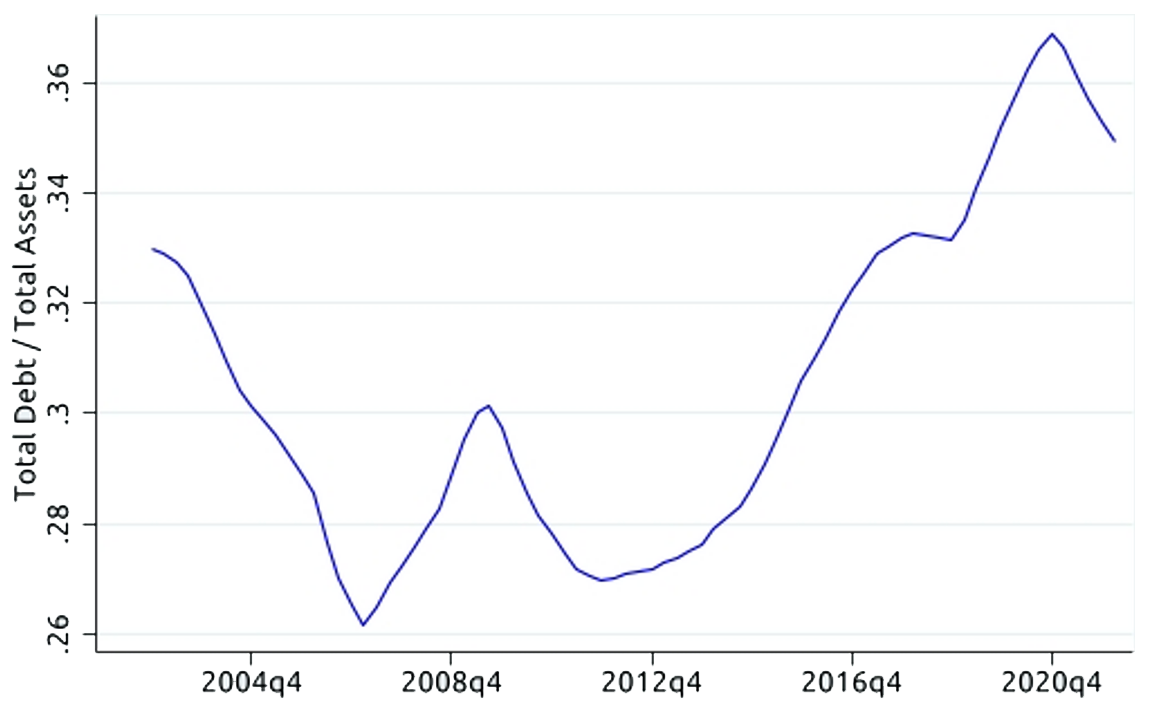

自2000年代中期以来,美國國債收益率持續穩步下降。2007年金融風暴前,標普500指數中非金融企業借貸成本約為6%,到2019年底,也就是疫情前,這一指標已降至3.5% 左右,到2022年Q1進一步降至3%(圖1)。在此期間,美國企業槓桿率從26% 上升至 36% 左右(圖2),受惠於公司債息的顯著下降,整體利息支出在利潤中的佔比並未有跟隨上升。

圖1: 美國企業借貸成本

Note. Aggregate values for S&P 500 nonfinancial firms.

Source: Compustat; S&P Dow Jones Indices; FED Reserve.

圖2: 美國企業槓桿比率

Note. Aggregate values for S&P 500 nonfinancial firms.

Source: Compustat; S&P Dow Jones Indices; FED Reserve.

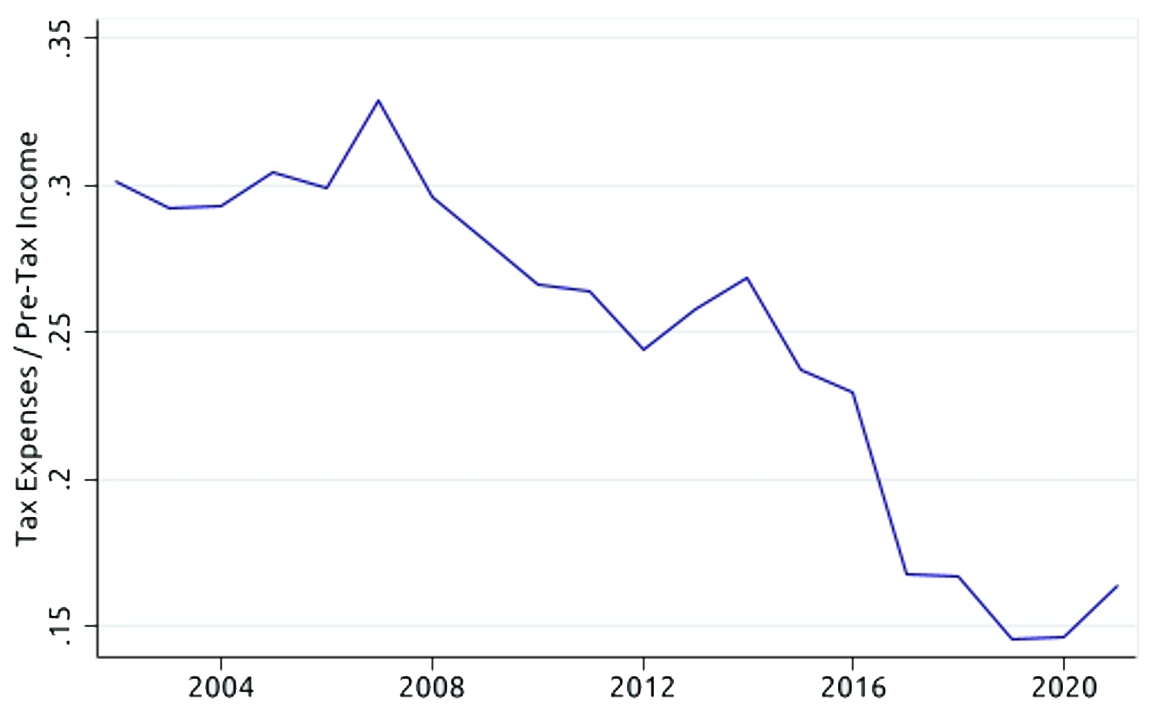

企業實際稅率在同一期間也有所下降(圖3)。在金融危機之前,企業實際稅率平均約為30%,特朗普年代通過減稅與就業法案後,稅率從35%大幅削減至21%,減稅幅度達4成((35% - 21%)/ 35% = 40%)。

圖3: 美國企業實際稅率

Note. Aggregate values for S&P 500 nonfinancial firms.

Source: Compustat; S&P Dow Jones Indices; FED Reserve.

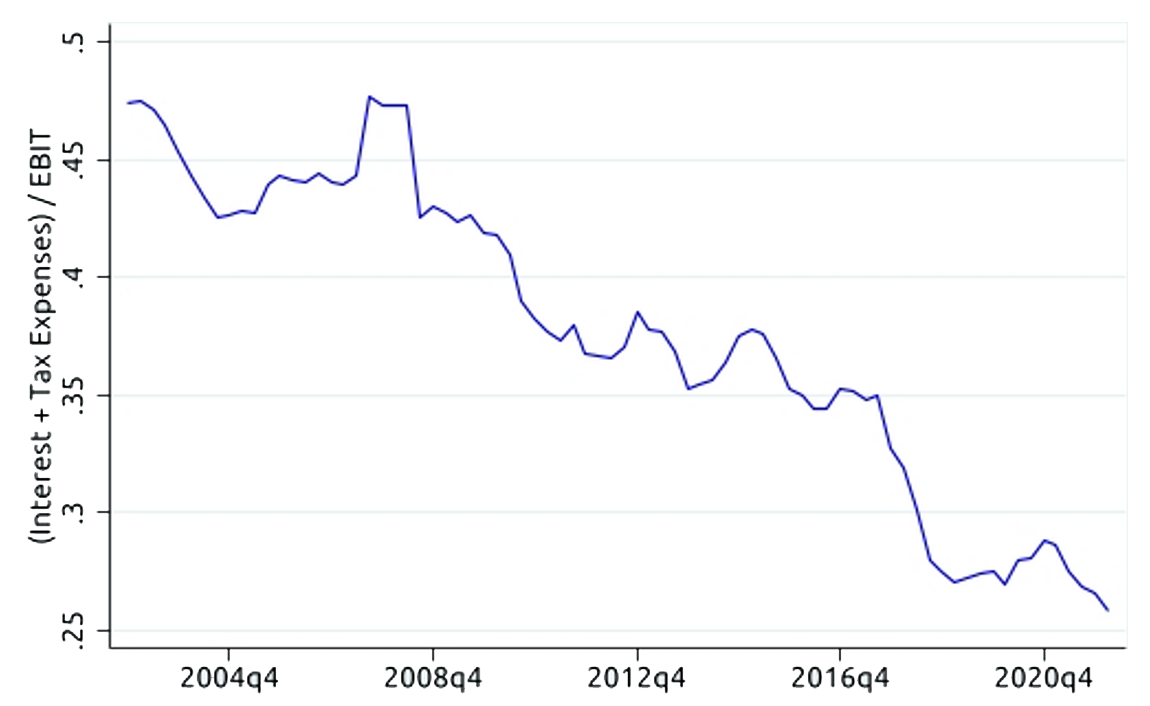

總體來說,利息和稅務支出在標普500指數非金融公司利潤中的佔比從2000年代中開始的45% 左右一直穩步下降,至2022年Q1 的26%(圖4),省下來的(45% - 26% = 19%)收益全歸股東。

圖4: 利息和稅收支出在利潤中的佔比

Note. Aggregate values for S&P 500 nonfinancial firms.

Source: Compustat; S&P Dow Jones Indices; FED Reserve.

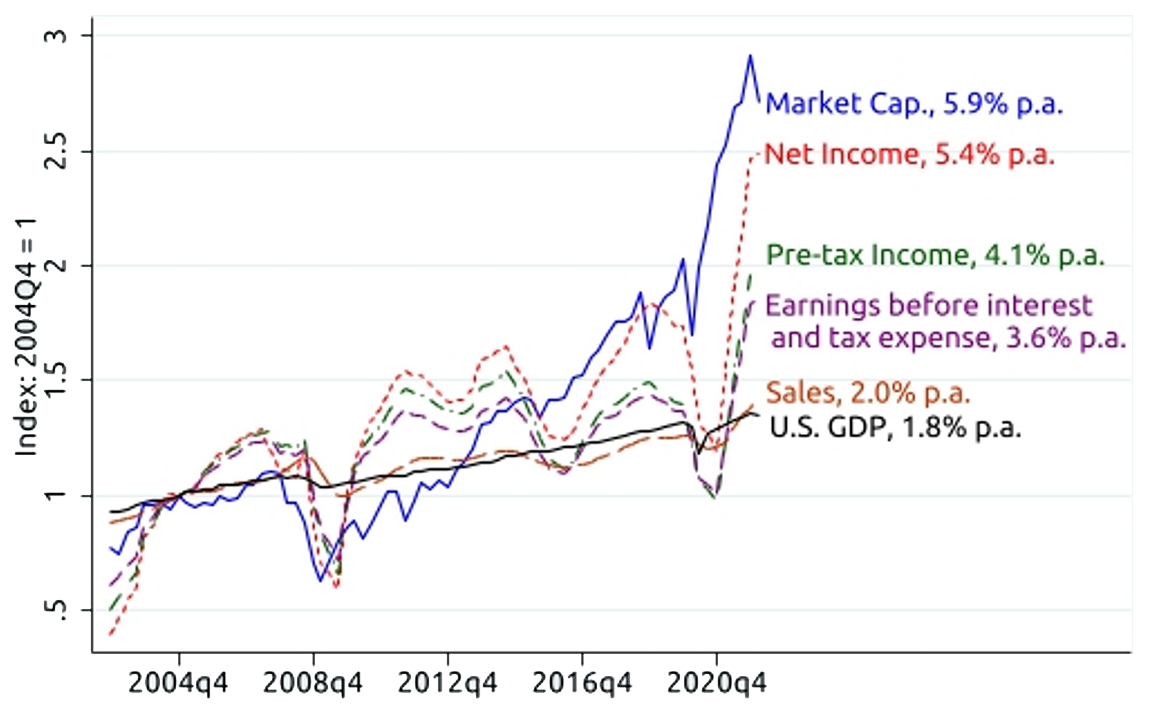

圖5顯示標普500非金融企業的實際增長指標,通過這些數字我們可以計算降低利率和稅率對提高企業盈利的重要性。

圖5: 標普500非金融企業的實際增長指標

Source: Compustat; S&P Dow Jones Indices; FED Reserve.

圖5 的增長指標可以分為3組來理解:

第一組

藍線:公司市值的實際增長率,從2004年Q4到2022年Q1,其年化增長率為5.9%。

紅線:淨利潤以5.4% 的速度增長。(二者之間的差異可以用這一時期市盈率(P/E)的擴張來解釋)。

第二組

綠線:將稅費加回到淨利潤後的增長率,數值為4.1%。

紫線:把利息和稅費都加回到淨利潤中得到的增長率(即EBIT增長率),數值為3.6%。

從紅線和紫線兩組數字看(淨利潤增長率 vs. EBIT增長率),如果利息和稅費在息稅前利潤(EBIT)中的佔比不按如圖4所示下降,那麼企業利潤的實際年化增長率將減少近2%(5.4 % - 3.6 % = 1.8%)。換句話說,在過去20年裡,標普500指數中非金融公司的利潤增長中,有整整三分之一(1.8 / 5.4 = 1/3)是利息和稅費的佔比下降帶來的。

第三組

橙線:實際銷售收入增長率,年化增長率為2%

黑線:實際GDP增長率,年化增長率為1.8%。(GDP是經濟中所有最終產品銷售收入的總和,從長期來看,標普500非金融企業的銷售收入和GDP的增速應該非常接近。)

在銷售收入增長只有2% 的情況下卻能帶來3.6% 的 EBIT 增長率(紫線 vs. 橙線),原因在於利潤率的提高。全球化進程使企業能夠從國外採購更廉價的物品,而國內工人生產率的提高(在固定的勞動力成本下,企業能生產更多的產品),都有助於利潤率的提高。

企業利潤和股票收益的長期展望

從上面的分析中,我們看到維持企業淨利潤增長是維持股市繁榮的重要因素,而淨利潤增長有3個來源:(1) 通過降低利率或降槓桿減少利息支出在EBIT中的佔比;(2) 實際稅率下降;(3) EBIT增加。下面逐一說明這3點的不可能性。

1) 減少利息支出

在通脹數據上升及聯儲局取消寬鬆貨幣政策後,市場利率已顯著上升,一個新的利率上升週期可能已經開始,企業的利息支出顯著上升。

要主動地減少利息支出,企業可以通過發行新股集資減債或是用經營收益償還債務,但兩者都會損害股東利益,市場會懲罰股價。

2) 降低稅率

隨著美國的債務 / GDP比率處於歷史高位,要削減企業稅率並同時為赤字融資似乎不太可能。事實上,最近通過的Inflation Reduction Act 2022 已經制定15% 為企業最低稅,法例同時堵塞了很多現有的稅務漏洞。

3) 增加 EBIT

EBIT的增長只能來自於銷售收入的增長或利潤率的提高(EBIT = 銷售收入 × 利潤率)。從長期數據看,銷售收入增長率將會與GDP的增長速度同步。而GDP的增速只能由勞動力規模的增加或是生產率的提高帶動(GDP = 總工作時長 × 每小時工作產出),人口老齡化和移民率的潛在下降在未來幾年可能會拖累勞動力的增長,進而拖累GDP和銷售收入的增長。至於生產率能否持續大幅提升繼而推動利潤率以高於現時的水平上升還沒有一個定論。

上述分析綜合表明,利息和稅務支出在 EBIT的佔比不太可能繼續大幅下降,這意味著未來淨利潤的增長將大幅放緩,股票收益率也將大幅減少。

淨利潤增長下跌引致市盈率下跌

在過去20年裡,標普500指數中非金融公司的市值實際增長了近6%(圖5 :藍線)。如果預計企業利潤增長大幅低於以前,公司市盈率(P/E)將不能保持在當前水平,那麼公司的股價和市值都會受壓倒退。

注:

1. S&P500 PE Ratio as at 30 Sep 2022 (Source: WSJ)

P/E = 17.87 (Trailing 12 month); and

P/E = 16.35 (Forward 12 month)

2. 自2002年以來觀察到的 P/E 歷史中值(平均值)為16倍

總結

隨著預期的利潤增速放緩和市盈率相應收縮,股票長期的實際收益率可能會明顯不如從前,投資者應該考慮在資產組合中加入其他資產類別,分散風險,提高收益。

漁太公

Reference:

The coming long-run slowdown in corporate profit growth and stock returns, Michael Smolyansky, September 06, 2022

重要聲明:股市漁夫內的所有內容,包括本影片,絕不構成任何投資意見或購買任何股票及金融產品的特定推薦意見及/或不構成任何游說或要約,以購買、出售或以其他方式交易任何證券、期貨、期權或其他金融工具或其他產品,漁夫系統的內容亦並非就任何個別投資者的特定投資目標、財務狀況及個別需要而編製。投資者不應只按漁夫系統的內容進行投資。用戶必須留意,漁夫系統的所有訊號,並非是買賣訊號或任何投資建議,而所有訊號均是全自動用第三方提供之客觀市場數據計算出來的結果,當中並不涉及任何人為的想法、修改、修訂或任何投資建議。本網站包含的所有內容、資訊、訊號,並不針對任何特定的投資目標、財務狀況以及可能使用或接收該內容的特定人員的特定需求。在作出任何投資決定前,投資者應考慮各種金融產品的個別特點、個人的投資目標、可承受的風險程度及其他因素,並適當地尋求獨立的財務及專業意見。