「請注意頁底重要聲明」

8月31日,股市漁夫【財經短打】 “貨幣與財政優先事項之間的拉鋸” 提出 “在當前環境下,存在著美國不斷增長的巨額國家債務開始限制美聯儲根據需要收緊貨幣政策以控制通脹能力的風險”,本文從另一個角度探討美國的巨額債務怎樣影響聯儲局的利率政策。

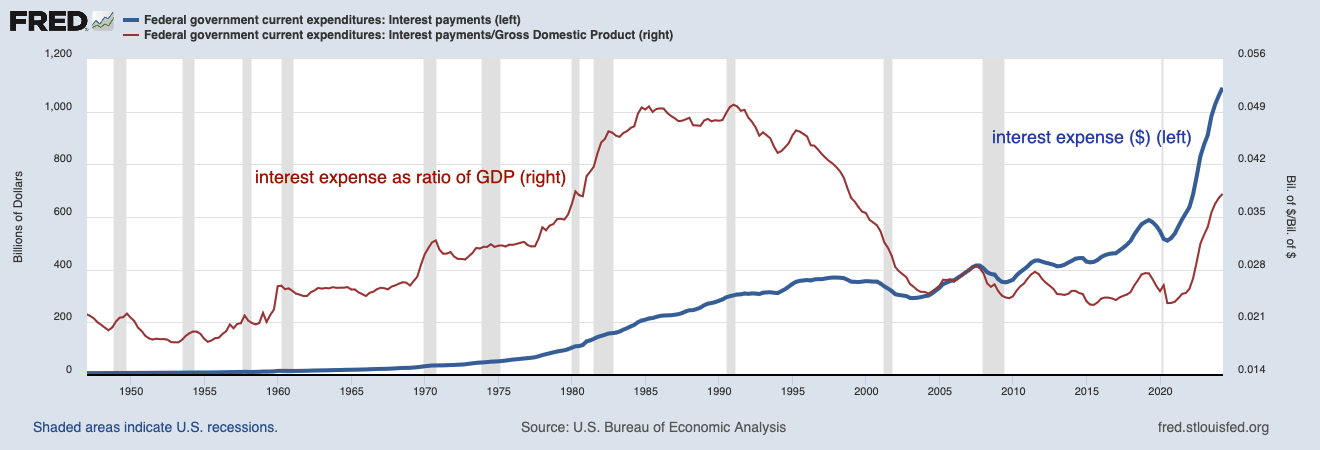

利息支出令財政赤字增加

為應對2020年初開始的新冠疫情衝擊,美國政府推出一連串的財政與貨幣刺激措施,2020 年和 2021 年的財政赤字因而非常龐大,但在 2022 年,由於大部分的緊急計畫逐漸減少,財政赤字有所收縮。然而,到了 2023 年,財政赤字又開始上升,主要原因是利息支出增加。

圖1. 國債利息支出(總額和GDP百分比)在加息後大幅上升

國債利息減弱貨幣政策的效果

聯儲局上調利率,本意是通過較慢的信貸增長和較高的借貸成本來減緩私營部門的發展速度,但也令公營部門需要投入更多資金,應付增加的利息支出,私營部門各種個人、公司和外國政府都是這些利息的接收方,而且在許多情況下,這些利息收入對他們來說都是可以花的錢。

當公共債務達到臨界點時,央行加息所增加的財政赤字的絕對數會比減少私人部門信貸增長的數額更大,資金通過利息派發流入市場,對衝了貨幣政策的效果。

美國的巨額債務和赤字预算正在減弱聯儲局的貨幣緊縮政策,同時提高了財政主導的風險。

利率政策受財政政策影響的風險

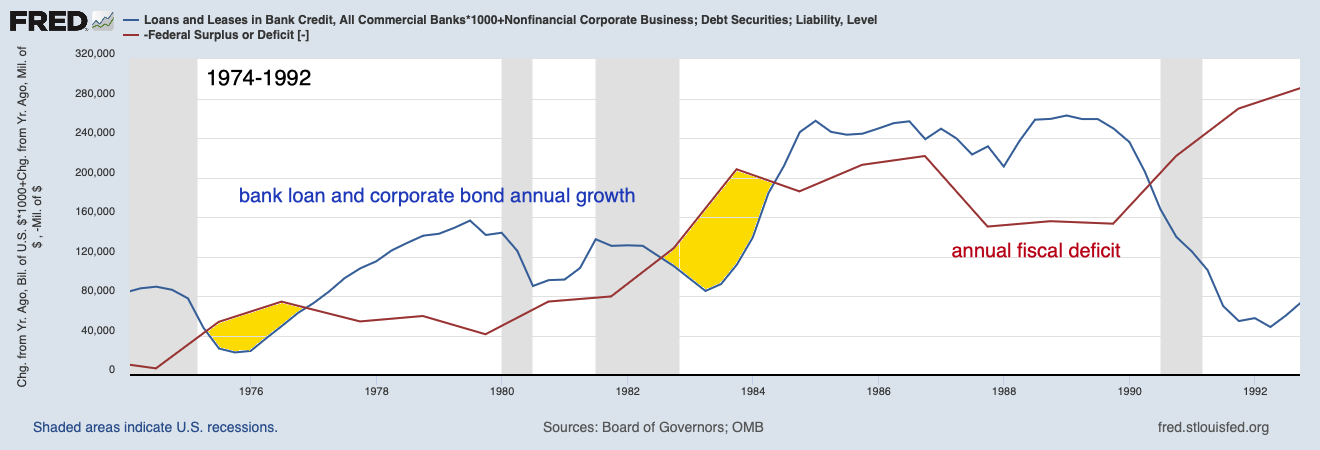

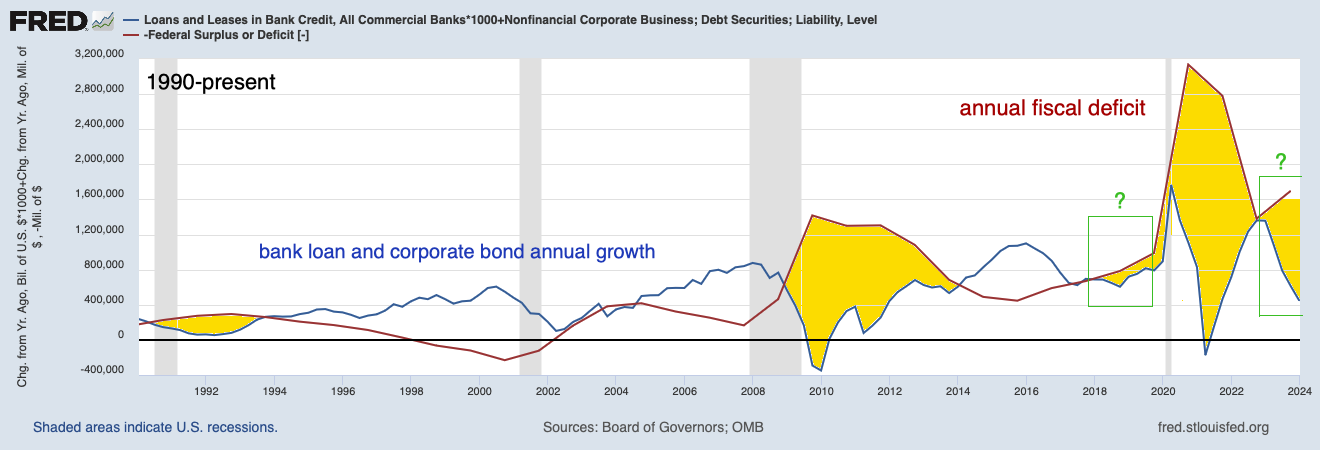

通過比較年度財政赤字和私人部門信貸總額,我們可以看到聯儲局利率政策受財政政策影響的風險有多大。

當年度公共赤字持續超過年度銀行貸款淨額與年度公司債券發行淨額的總和(圖2-3黃色部份),尤其是在沒有衰退的情況下,出現財政影響聯儲局利率政策的風險會越來越大。

圖2. 財政赤字 vs. 私人部門信貸增長(1974-1992)

圖3. 財政赤字 vs. 私人部門信貸增長(1990 – 2004 )

總結

在過去 70 年中,除了是在經濟衰退後的期間,美國財政赤字超過私人部門信貸增長的唯一一次,就是上圖中最近的綠色方塊,大選後美國國會如果不能管控好財赤,不能持續的財政政策最終會使美國走上財政主導經濟之路,平均通脹率會比過去十年更高,商業週期可能會更短或更出現滯脹,私人信貸創造的上下週期,與湧入經濟體系的持續財政赤字規模相比,相形見絀。

漁太公

重要聲明:股市漁夫內的所有內容,包括本影片,絕不構成任何投資意見或購買任何股票及金融產品的特定推薦意見及/或不構成任何游說或要約,以購買、出售或以其他方式交易任何證券、期貨、期權或其他金融工具或其他產品,漁夫系統的內容亦並非就任何個別投資者的特定投資目標、財務狀況及個別需要而編製。投資者不應只按漁夫系統的內容進行投資。用戶必須留意,漁夫系統的所有訊號,並非是買賣訊號或任何投資建議,而所有訊號均是全自動用第三方提供之客觀市場數據計算出來的結果,當中並不涉及任何人為的想法、修改、修訂或任何投資建議。本網站包含的所有內容、資訊、訊號,並不針對任何特定的投資目標、財務狀況以及可能使用或接收該內容的特定人員的特定需求。在作出任何投資決定前,投資者應考慮各種金融產品的個別特點、個人的投資目標、可承受的風險程度及其他因素,並適當地尋求獨立的財務及專業意見。