「請注意頁底重要聲明」

圖表1: 密歇根大學美國消費者信心指數 2012 - 2022

圖表2: 美國10年vs. 2年國債息差 (至2022.03.04)

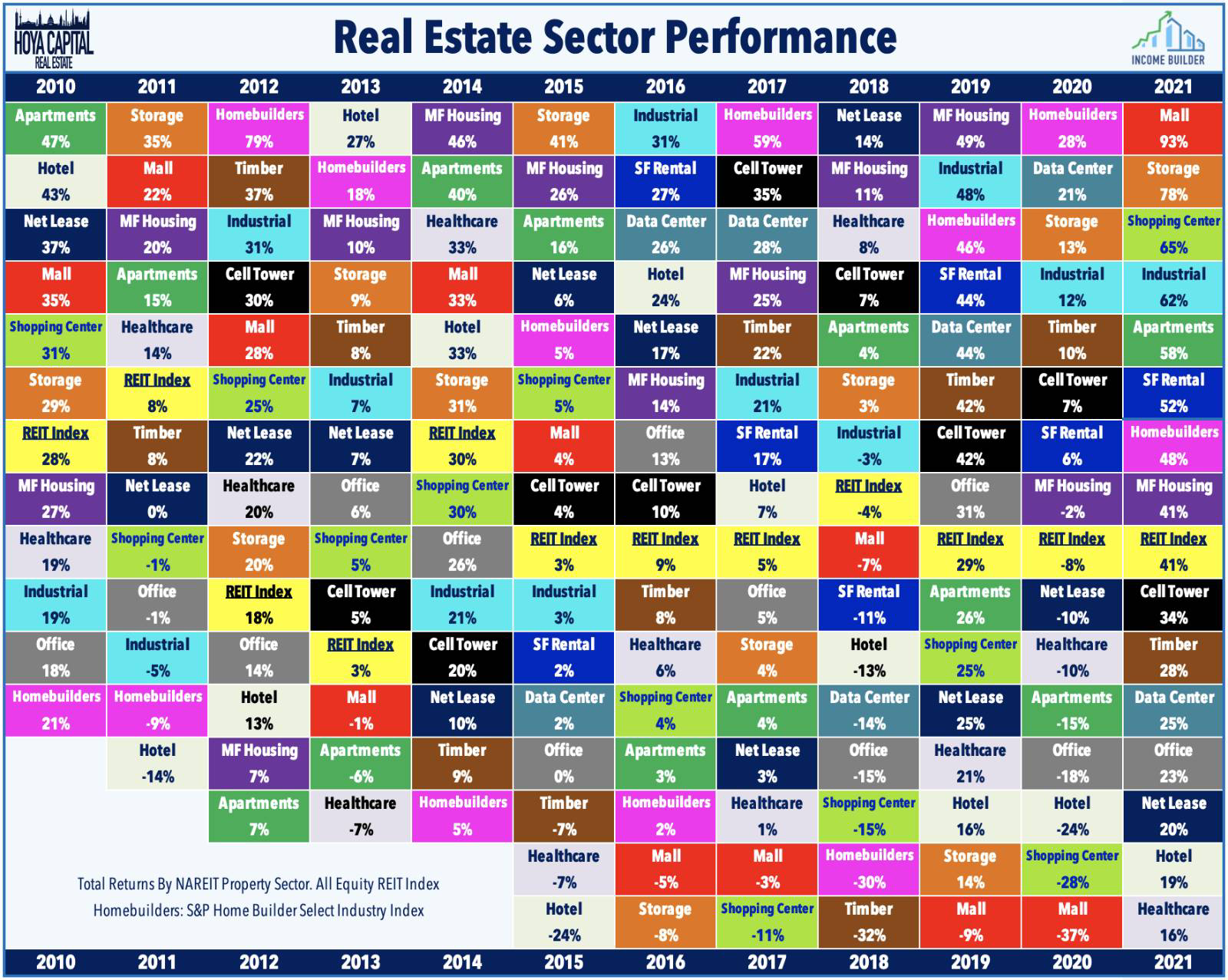

圖表3: 美國房託各分類領域 2010 - 2021表現

圖表4: 零售額 - 季度變化

圖表5: 同店營運收入增幅 2009 - 2021

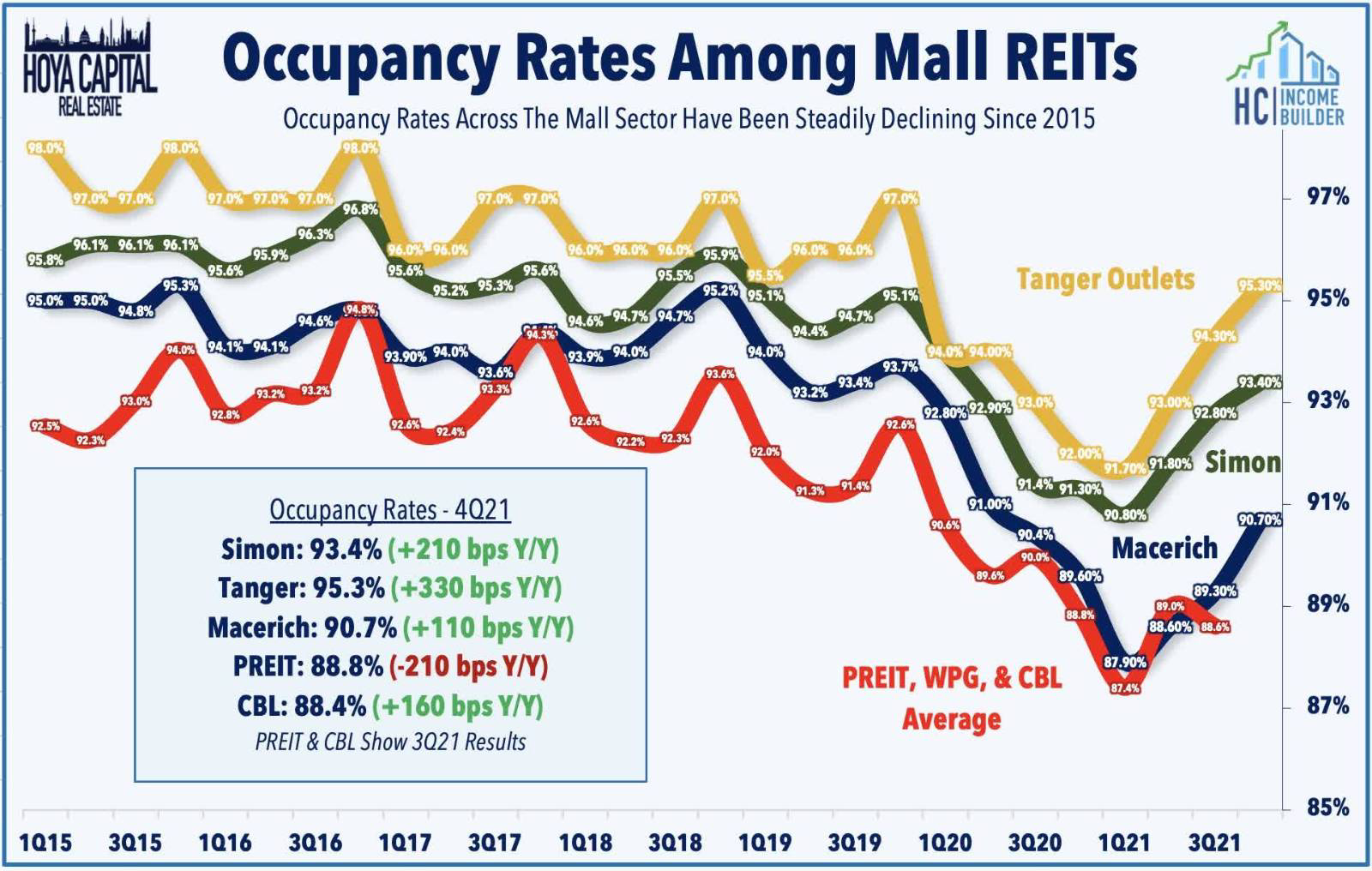

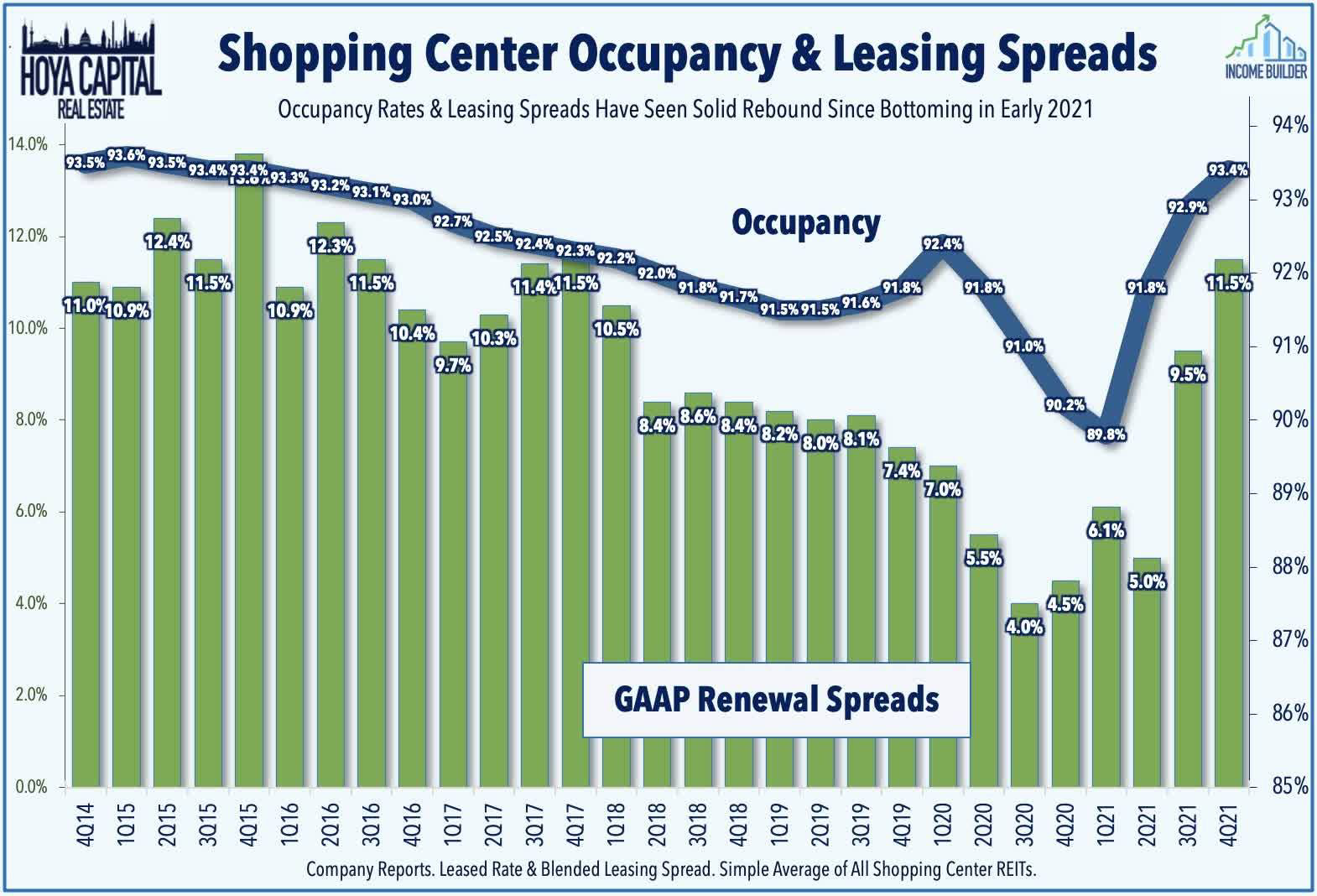

圖表7: 購物中心房託出租率與新租約租金增幅 2015 – 2021

圖表8: 美國家庭在疫情期內增加的儲蓄額

“在市場上 REITs 被廣泛地認為是對利率敏感的資產(租金收入形同債券利息),儘管 REITs在整個利率上升週期中普遍表現良好,但在利率從低位大幅上升的短時間內,REITs 經常會和傳統股票、債券一樣被拋售。”

重要聲明:股市漁夫內的所有內容,包括本影片,絕不構成任何投資意見或購買任何股票及金融產品的特定推薦意見及/或不構成任何游說或要約,以購買、出售或以其他方式交易任何證券、期貨、期權或其他金融工具或其他產品,漁夫系統的內容亦並非就任何個別投資者的特定投資目標、財務狀況及個別需要而編製。投資者不應只按漁夫系統的內容進行投資。用戶必須留意,漁夫系統的所有訊號,並非是買賣訊號或任何投資建議,而所有訊號均是全自動用第三方提供之客觀市場數據計算出來的結果,當中並不涉及任何人為的想法、修改、修訂或任何投資建議。本網站包含的所有內容、資訊、訊號,並不針對任何特定的投資目標、財務狀況以及可能使用或接收該內容的特定人員的特定需求。在作出任何投資決定前,投資者應考慮各種金融產品的個別特點、個人的投資目標、可承受的風險程度及其他因素,並適當地尋求獨立的財務及專業意見。