「請注意頁底重要聲明」

在過去90年裡,每4年一次的美國總統選舉循環對於股市投資者來說是一個相當重要的指標。根據這個循環理論,總統任期的第三年往往比其他三年的總和都要帶來更高的股市收益。然而,最近幾年的回顧顯示,這個循環似乎已經失效,而美國聯邦儲備系統(Federal Reserve)被認為是關鍵原因之一。

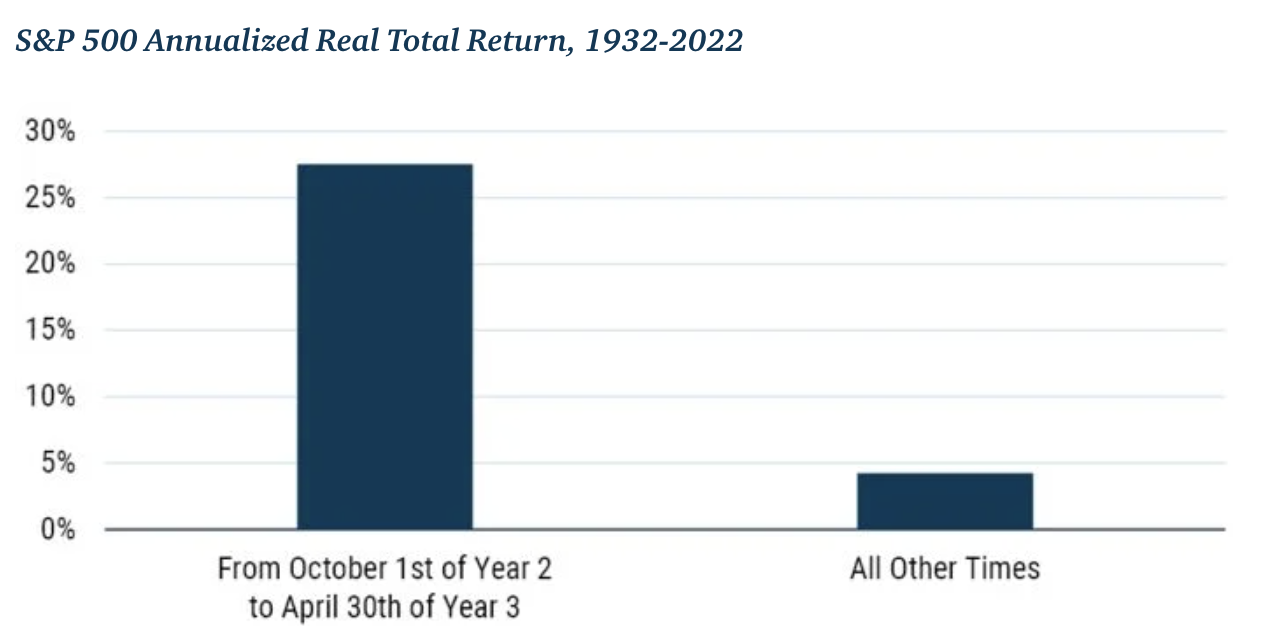

傑里米·格蘭瑟姆(Jeremy Grantham)是波士頓GMO基金管理集團的創始人,他在過去的幾十年裡對總統循環進行了廣泛的研究。他發現,自1932年至奧巴馬(Barack Obama)上任之前的時間裡,總統任期的第一、第二和第四年每個月的平均股市回報僅為0.2%,而第三年的回報則在0.75%至2.5%之間波動。

這一循環理論的核心在於聯邦儲備系統在總統任期的第三年刺激經濟,以便在第四年的選舉時經濟效益得以體現。由於股市往往預先反映經濟發展,這種刺激政策對於股價的影響通常在第三年顯現。然而,格蘭瑟姆指出,聯儲局現在不再按照這個循環進行操作。

格蘭瑟姆認為,聯儲局在經濟和金融領域扮演著舉足輕重的角色,並且擁有巨大的權力。他表示:「他們不斷尋找藉口降低利率,推高資產價格,以實現財富效應。我不再相信他們會遵循簡單的總統循環。」他還提到,自艾倫·格林斯潘(Alan Greenspan)擔任主席以來,聯儲局對於股市回報的影響力越來越大,政治家們的行動被淹沒在其中。格蘭瑟姆說:「聯儲局可以推動股價。過去,這基本上是他們所做的一切。他們在第三年提供援助,而他們在第三年的努力會在第四年體現在實質經濟上。這種情況確實已被我們的研究驗證過。」

然而,隨著格林斯潘這種強行干預的政策的出現,影響了後來的聯儲局主席。格蘭瑟姆說:「他們沒有理解Fed應該在第一和第二年收一收水,並等到第三年再放水,但係格林斯潘經常在第一和第二年也進行了經濟刺激措施。」

回顧近年來的情況,奧巴馬的兩個任期中的第三年是他任期內唯一兩年中標普500指數未能上漲的年份。在2011年,股市受到歐元區危機、美國債務上限談判以及標準普爾公司對美國主權債券的降級影響,整年 S&P500 回報0.0%。至於2015年,Fed在年初停止QE,並在12月提高目標利率,這對股市產生了影響,全年下跌了0.73%。

總結來說,近年來對於總統循環的回顧顯示,Fed的行動已經改變了市場的運行方式,使得總統任期的第三年不再具有顯著的股市回報。這一變化反映了Fed對於經濟和金融的主導地位的增強。

今年是拜登總統任期的第三年,而根據過去的經驗,第三年通常被認為是總統任期中股市表現較佳的一年。然而,目前的情況顯示,Fed不僅沒有實施寬鬆的貨幣政策,還繼續收緊政策。

現時市場參與者預期聯儲局在今年下半年可能會再次實施寬鬆政策,以刺激經濟增長。然而,參考2011年和2015年的情況,這兩年市場參與者也期待聯儲局放水,但最終這些預期並未實現。

重要聲明:股市漁夫內的所有內容,包括本影片,絕不構成任何投資意見或購買任何股票及金融產品的特定推薦意見及/或不構成任何游說或要約,以購買、出售或以其他方式交易任何證券、期貨、期權或其他金融工具或其他產品,漁夫系統的內容亦並非就任何個別投資者的特定投資目標、財務狀況及個別需要而編製。投資者不應只按漁夫系統的內容進行投資。用戶必須留意,漁夫系統的所有訊號,並非是買賣訊號或任何投資建議,而所有訊號均是全自動用第三方提供之客觀市場數據計算出來的結果,當中並不涉及任何人為的想法、修改、修訂或任何投資建議。本網站包含的所有內容、資訊、訊號,並不針對任何特定的投資目標、財務狀況以及可能使用或接收該內容的特定人員的特定需求。在作出任何投資決定前,投資者應考慮各種金融產品的個別特點、個人的投資目標、可承受的風險程度及其他因素,並適當地尋求獨立的財務及專業意見。