「請注意頁底重要聲明」

貨幣供應 – 2024年5月份更新(2024-05-08)

去年十月以後,漁太公由於事忙,停止更新每月貨幣供應文章,日前莊博轉來讀者短信,詢問文章更新事宜,顧及讀者對重要數據的關注,漁太公會恢復每月更新文章,並對過去幾個月停更致歉。

貨幣供應的增長趨勢可以顯示股票市場和各類風險資產價格在較長的一段時間內的基本走向。由於數據公佈有一定的滯後性,短線投資的朋友可以參考大市市寬的變化來決定短期投資策略,再配合貨幣供應增長趨勢縱觀全局。

要了解貨幣供應和市場走向的關係和各指標的使用,請參考2022.11.15 文章“貨幣供應,總資產值,隔夜逆回購與股市趨勢”(按此)

官方發放各貨幣供應指標的時間:

M2 每月第4個星期二發放上月數字

Total Assets 每週三

Reversed Repo 每天公佈隔晚數字;每週三公佈每週數字

Margin Statistics 每月第3個星期

M2貨幣供應

4月23日公佈的數字顯示M2在3月份以 +0.45% MoM 的速度回復正增長(圖1),數字處於38.6% Percentile的一個低水平(歷史按月平均增長率(Mean) 0.56% ,中位數(Median) 0.54%(上月MoM:-0.03%)),同比YoY -0.29%, 處於極低的2.0% Percentile。自2003年8月以來,M2 YoY 收縮幅度續步收窄(2023年8月 -3.95%,上月 -1.90%),但仍未脫離收水階段(圖2)。(歷史YoY 按年平均增長率6.98%,中位數6.78%)。

由於M2的滯後性,我們需要看 Total Assets 來了解最新的貨幣供應情況。

圖1: M2 MoM 在去年3月到達低位 -1.17%,然後反覆回升

圖2: M2 YoY在2023年5月到底( -3.94%)然後回升,但仍然處於負值,是2022年12月以來第16個月貨幣供應在收縮

Source: St. Louis Fed

信貸擴張

近月 M2 持續改善,從聯儲局發表的 H.8 Assets and Liabilities of Commercial Banks in the United States 來看,銀行信貸在2-3月一度擴張 (圖3),但從4月開始再度回落。

圖3: 銀行信貸經過2-3月擴張後,四月開始再度回落

Source: St. Louis Fed

聯儲局總資產規模(Total Assets)

聯儲局每週公佈上週總資產規模數據,提供一個比 M2 更及時的工具來觀察貨幣供應量的變化。圖4 顯示,總資產規模自2022年4月達到接近90,000億美元峰值後回落,今年5月1日總資產規模已減少近18% 至 74,000億美元。

波動性較小的總資產規模26 週移動平均值年化增長率 (Annualised 26-week EMA Change)(圖5)顯示 總資產規模在經過1月中以最高 -13.9% 遞減後,現時正以較慢的 -12.8% 減少。

圖4: 總資產規模已從峰值減去至 16,000億美元(17.9%)

Source: St. Louis Fed

圖5: 總資產規模仍以超過 -12% p.a.的速度減少

Source: St. Louis Fed

隔夜逆回購 Overnight Reverse Repo(RRP)

聯儲局通過逆回購協議(RRP)以隔夜存款方式從銀行體系吸走資金(聯邦基金利率高於銀行存款利率),從而有效地控制市場流動性。通過調整隔夜錢利率和RRP總額,聯儲局能夠有效地控制市場流動性。

如果聯儲局希望改變貨幣政策並增加市場流動性,他們可以在降息之前通過降低RRP逆回購協議的金額,將資金重新引導回銀行體系。通過觀察央行每天公佈的逆回購金額和總資產變化,我們可以更早地判斷聯儲局的貨幣政策是趨於收緊還是準備轉向。

RRP從聯儲局收水開始長期企於 20,000億美元以上,這2萬億美元的購買力被長期抽離市場,以降低因需求引發的通脹壓力。去年5月底RRP總額急速下降,至今年5月1日跌至不足 USD 4,700億美元(圖6)。

RRP的資金來自貨幣市場基金(Money Market Fund),然而,與此同時,貨幣市場基金的規模並未減少,反而有所增加。從去年6月底的59,300億美元上升到今年3月的64,560億美元(增長8.9%)。貨幣市場基金投資的範圍包括政府短期票據和國債,其中包括RRP,總額一直保持在15,000億美元以上。因此,RRP流失的資金只是從RRP轉移到了從6月開始發行的國債(圖7)。

圖6: 部份資金從隔夜逆回購流出,用作購買新發行的國債,RRP 總金額降

Source: St. Louis Fed

圖7: Money Market Funds 持有的資產類別,包括 RRP 在內的 “ Gov. & Treas.” 總額保持平穩上升,資金只是從 RRP 轉投國債和其他政府票據

Source: U.S. Securities and Exchange Commission, Money Market Funds Statistics, Filings through April 17, 2024

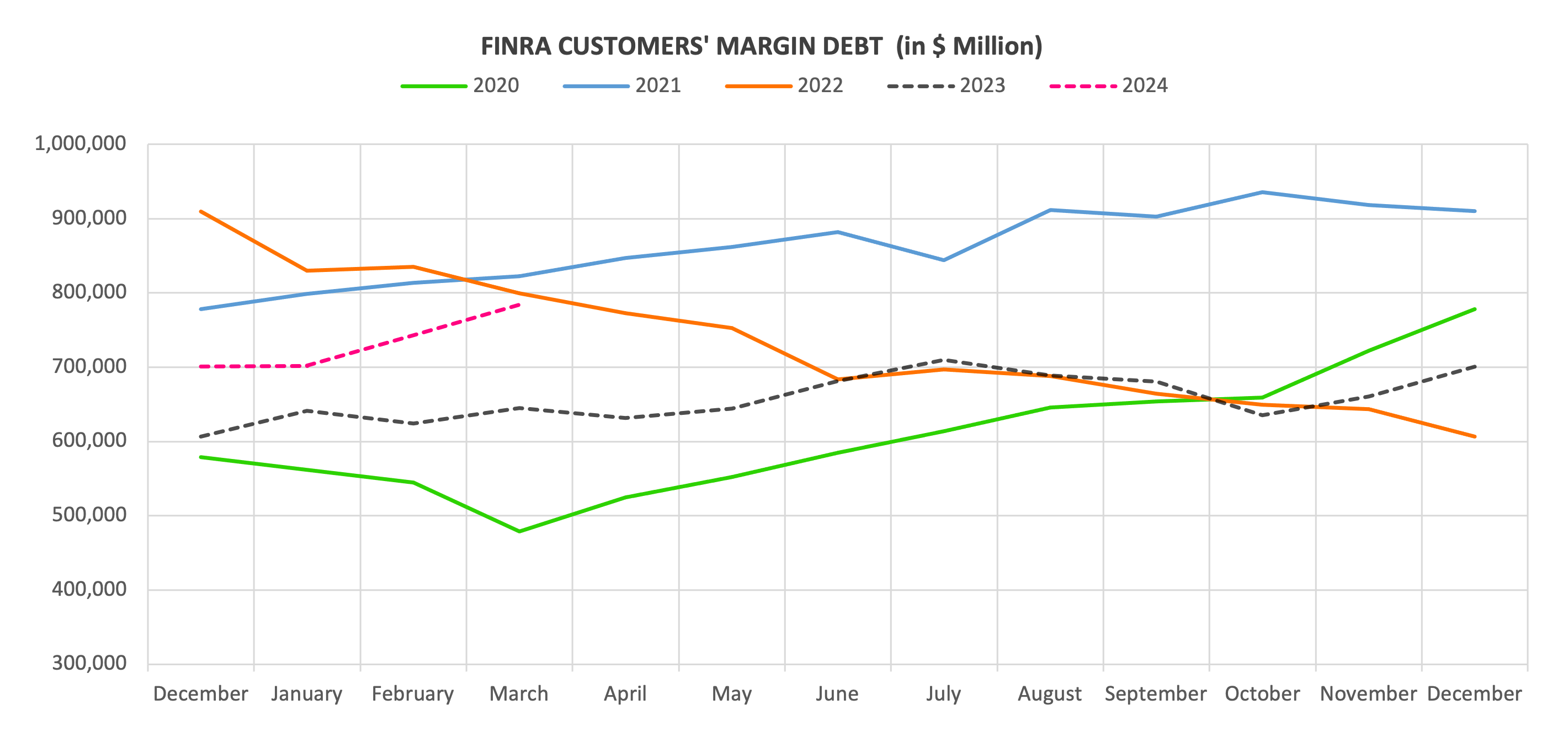

交易者保證金使用情況

孖展借貸(Margin Debt) 是指投資者透過向券商借貸資金,以購買更多的股票或其他投資工具。投資者需要提供一定比例的保證金作為擔保,券商則根據該保證金比例提供借貸資金。這種借貸方式可以增加投資者的資金投入,從而擴大其投資規模,但也帶來了相應的風險。

孖展借貸是一個與股票市場走勢相關的指標,通常與大市同步上落,被視為一個確定股票市場走勢的同步指標(Coincident Indicator)。它反映了投資者對股價繼續上漲的信心水平。在牛市中,投資者借用券商提供的Margin Debt來增加其投資資金,從而推動股市上升。當Margin Debt的使用量下降時,可能會出現相反的情況。

孖展借貸從去年10月開始上升,助長美股的升勢(圖8-9),3月份 MoM 增幅5.5%,達到 88% Percentile,(歷史平均值 (Mean)按月增長0.73%,中位數 (Median)1.09%),與此同時,券商客戶場外現金保持平穩,沒有跟隨大市上升而增加(圖10)。

孖展借貸的增長,似乎已經在圖3 銀行信貸增長中反映出來。

圖8: 孖展借貸自去年10月開始出現增長

Source: FINRA

圖9: Margin Debt vs. Wilshire 5000

圖10. 券商客戶場外現金相對平穩

Source: FINRA

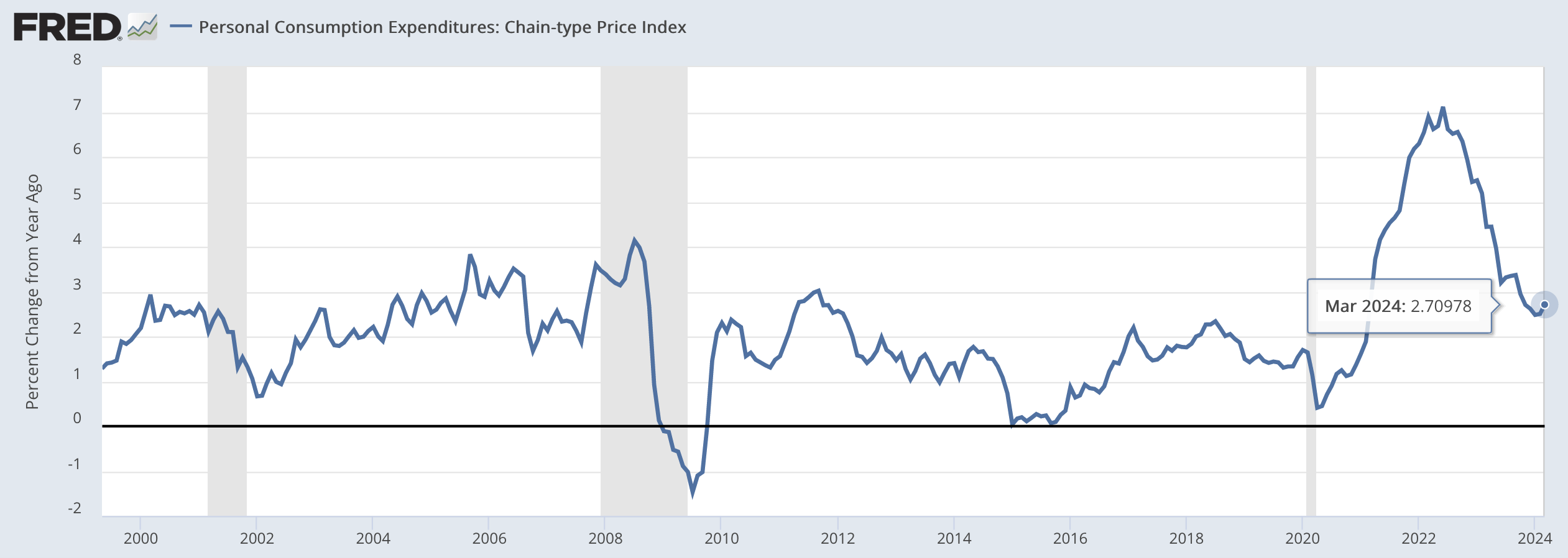

觀點 – 還是要看通脹

聯儲局鍾情的通脹數據 PCE (Personal Consumption Expenditures) 3月份的數字是2.7% (4月26日發表),與聯儲局2% 目標相去甚遠。圖11 上可以看到從2020年疫情爆發政府派錢計起,需要經過2年半時間 PCE才在2022年中達到 7.1% 峰值,如果壓低通脹需要同樣長的時間,那麼,美國的經濟會在明年初才面臨真正的考驗。

圖11. Personal Consumption Expenditures (to March 2024)

5月1日 FOMC 聲明中,聯儲局宣布從6月起把收水速度從每月600億美元減至 250億美元,估計增加的流動性會流向國債(每月公佈的 U.S. Securities and Exchange Commission, Money Market Funds Statistics 或能提供這方面的證據),支付 Inflation Reduction Act、 援助烏克蘭等法案的開支,最終回流市場,增加整體流動性,通脹更難在短期內降低。

降息從來要看通脹, “Higher for Longer” 從沒有改變,只是你選擇信還是不信。

漁太公

重要聲明:股市漁夫內的所有內容,包括本影片,絕不構成任何投資意見或購買任何股票及金融產品的特定推薦意見及/或不構成任何游說或要約,以購買、出售或以其他方式交易任何證券、期貨、期權或其他金融工具或其他產品,漁夫系統的內容亦並非就任何個別投資者的特定投資目標、財務狀況及個別需要而編製。投資者不應只按漁夫系統的內容進行投資。用戶必須留意,漁夫系統的所有訊號,並非是買賣訊號或任何投資建議,而所有訊號均是全自動用第三方提供之客觀市場數據計算出來的結果,當中並不涉及任何人為的想法、修改、修訂或任何投資建議。本網站包含的所有內容、資訊、訊號,並不針對任何特定的投資目標、財務狀況以及可能使用或接收該內容的特定人員的特定需求。在作出任何投資決定前,投資者應考慮各種金融產品的個別特點、個人的投資目標、可承受的風險程度及其他因素,並適當地尋求獨立的財務及專業意見。